專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:光伏電站項目是太陽能光伏產業下游最重要的環節,它不同于其他的光伏產品,它的建設是一項工程、項目。本文通過對我國光伏電站政策的解讀和國內光伏發電市場的分析,預測我國光伏行業將會走向平穩健康發展的道路。

隨著太陽能發電的利用越來越深入,光伏電站工程建設在社會工程建設中越來越受到重視,光伏電站對我國能源轉變具有重要的意義。

光伏電站國內市場概述

光伏電站按并網類型劃分可分為離網型光伏電站和并網型光伏電站。目前,我國主要電站類型是并網型光伏電站。

圖1 國內光伏電站類型

(資料來源:中國知網)

在我國,光伏電站的發展一直都受到發電成本高、技術更新換代快、投資回報周期長等問題的困擾,導致了光伏電站在我國的發展受到了一定的限制。為此,國家出臺的一系列補貼政策,光伏產業的發展進入了快車道,技術水平日新月異。通過政策性支持和試點示范,加速技術成果向市場應用轉化和推廣,加快促進光伏產業技術進步。我國光伏行業在2012年開始快速發展,2017年全國累計裝機總量達到130GW。

圖2 2014-2020(預測)中國光伏裝機量

(資料來源:國家統計局)

根據國家統計局發布的統計信息顯示,我國太陽能發電相關行業企業數量達到323家。實現銷售總營收達到234.95億元,同比增長161.9%;實現產品利潤額110.30億元,同比增長了92.92%。由此可見,太陽能發電及其相關行業在我國的近幾年發展非常的迅猛,這與我國能源行業產業的調整,太陽能行業產業鏈的完善有很大的關系。

光伏電站政策解讀

由近年來的一系列政策可以看出,國家能源局、國家發改委等國家機構在2017年以前對光伏產業政策的支持逐漸加大,在稅收政策上減免相關企業所得稅;在用電價格上國家通過價格杠桿作用,引導光伏產業的合理布局。這些措施將讓光伏產業規模穩步增長,技術水平不斷提升,帶來生產成本顯著下降,企業效益持續向好。

圖3 光伏政策

(資料來源:公開資料)

但是,在光伏產業快速發展的過程中,出現了另一種聲音:我國光伏產業是在補貼下養大的巨嬰。之所以出現這種聲音,是因為當前我國關鍵技術相對而言仍是欠缺。目前,我國光伏產業領域生產能力大于消費能力,不利于資源的合理利用。2018年,國家發改委、財政部和國家能源局等出臺的“531”政策將光伏行業推入寒冬,很多小企業面臨生死考驗。業內人士認為,這個政策的初衷是想促使光伏行業從量到質的轉變。這可能為光伏行業帶來一個良性的開端,促使光伏行業走向健康發展的道路。

光伏發電競爭格局分析

近年來,我國光伏電站行業自主能力加強,促使產業健康發展,這使得我們在產業國際競爭時有更大的優勢,能夠與世界一流產品站在同一舞臺進行競爭。

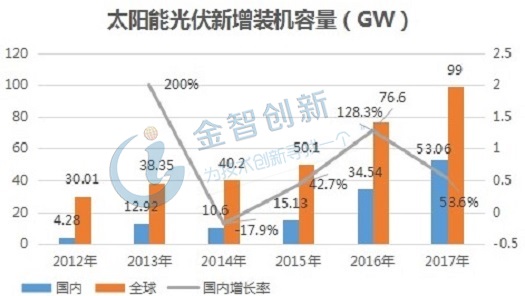

圖4 太陽能光伏新增裝機總量

(資料來源:根據公開資料整理)

由上圖我們可以看出,近幾年,全球的光伏電站裝機總量都在逐年增加,但是從2015年開始,我國的裝機總量增加速度明顯加快。截止2017年,其全球總裝機量占比達到了53.6%。另外,據國家工信部電子信息司統計,我國產業鏈各環節生產規模全球占比均超過50%,繼續保持全球首位。其主要原因為:

(1)國家政策支持

國家通過利用價格杠桿,從光伏發電的電價補貼、光伏企業土地建設和管理補貼、以及光伏企業的企業所得稅補貼,引導光伏發電企業進行合理的產業布局和資源配置。

(2)市場環境

我國地大物博,居民用電規模與發達國家相比還有很大的差距。隨著近幾年我國綜合國力和居民生活水平的明顯提升,國家工業用電和居民用電也大幅增加,這導致我國的用電缺口很大。據相關統計,華北、華中和華東地區用電缺額口分別達到37340MW、18270MW 和 24820MW,這也迫使我國加大在電力行業的投入和轉型,促使太陽能電站的快速發展。

(3)產業優勢顯著

目前,我國光伏行業中先進技術產業化正在加速推進。企業通過對技術產線進行改進,來應對高效電池片市場快速增長的需求量。在技術改進及生產自動化、智能化的共同推動下,國內龍頭企業的多晶硅生產成本大幅降低。從全球光伏項目招標價格持續下行也可見一斑。據王勃華介紹,2013年,美國光伏招標項目報價8.3美分/千瓦時,2014年,阿聯酋光伏項目報價僅為4.97美分/千瓦時,2016年,阿布扎比的光伏項目報價進一步下降為2.42美分/千瓦時,2017年,墨西哥的光伏項目招標報價創下新低,為1.77美分/千瓦時。

結語

我國前幾年的政策導向,技術創新使我國光伏行業蓬勃向上發展。然而,“531”新政的頒布,將是光伏行業新一輪發展的起點。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論