專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:自第一臺網頁服務器誕生以來,服務器行業已經逐步成熟,經歷了前幾穩定發展,2017年全球服務器出貨量及全球營收額又創歷史新高,并快速增長。服務器行業景氣高,但各廠商競爭壓力依然較大,技術創新與價格成為主要的競爭因素。

服務器是計算機的一種,或者說另一種形式的計算機,其屬于高科技產品。服務器生產商雖不像上游芯片廠商有更高的技術壁壘,但生產出高性能、高可靠性、高可用性的服務器產品也需要相當高的技術。如在全球競爭的超算領域,CPU、GPU只是整個超算系統的一部分,體系架構、高速網絡、存儲陣列、冷卻系統等也是系統重要的組成部分,各單元之間的有機融合需要更復雜技術支撐,以保證可靠、可用。所以不論是高性能服務器還是現在的云服務器,要保證高可靠性,都需要技術作為有力支撐。

服務器競爭激烈,技術是保持高利潤的重要因素

服務器行業的競爭非常激烈,Dell是全球最大的服務器提供商,其全球出貨量2017年份額只有17.9%,營收占比20%左右。全球服務器CR2市場占有率在40%左右,市場集中度較高。而近幾年,浪潮與華為逐漸崛起,進入全球前五,成為全球強有力的競爭者,Dell、HP市場份額較前幾年都有不同程度的下降,2017年服務器出貨量CR5市占率較2014下降了6個百分點。在中國市場CR5市場占有率相差不大,浪潮市占率19%,排名第一,排名第五的聯想市場份額約為10%。中國市場CR5市場占率達80%,市場格局雖然集中,但競爭者市場占有率差不大,龍頭優勢不明顯。

雖然服務器行業競爭壓力較大,但老牌服務器提供商依然保持了較高的利潤水平。全球出貨量前5的名單中,IBM近年來已經不見蹤跡,但營收前5中,IBM始終在列。這得益于IBM超強性能的power架構服務器,IBM研發的power架構cpu性能高,如最新的power9在計算速度方面超出基于PCI-E 3.0的x86系統9.5倍,基于Unix系統,IBM服務器的可靠性是全球最高的,一年中宕機的概率幾乎為0。Summit、谷歌、中國金融系統都采用的是IBM服務器系統。IBM毛利率也相對較高,達到45%左右,較同為國際一線廠商HP30%的毛利率高出15個百分點。IBM能達到高毛利率水平與其服務器性能水平,或者說技術水平的絕對優勢及研發創新能力密不可分。

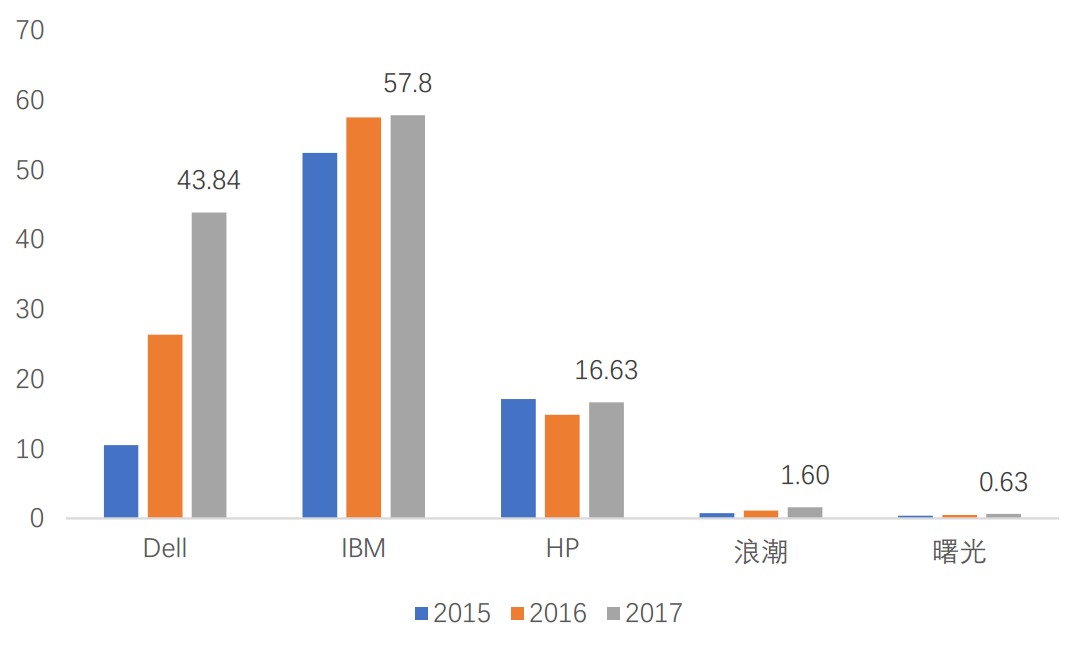

IBM、HP、Dell做為全球龍頭企業,擁有多年的服務器設計經驗,產品質量好、穩定性強。每年也投入大量的研發費用,IBM在2017年研發與工程投入高達57億美元,Dell在2018財年研發投入達到了43億美元,在2016年時Dell研發投入也在10億美元,在HPE大約為17億美元,而中國第一大服務器提供高浪潮的研發投入只有10億人民幣,僅為國外廠商的幾十分之一。雖然國際大廠商業務多,研發投入多理所當然,但整體上服務器國內廠商投入金額與國外一線龍頭差距較大。

圖1 各服務器廠商近三年財年披露的研發投入(美元)

(數據來源:公司公告)

從以上公司競爭與結果來看,技術及研發實力較高的企業具有較強的競爭力,毛利水平也高,在市場中占據了較高的市場份額。

目前競爭也趨向于一種綜合的競爭,如Dell公司收購EMC后,在計算單元、存儲單元、虛擬化技術等方面可以為用戶提供全方位的技術支撐,而浪潮等企業雖然在計算單元和存儲單元上可以提供硬件服務能力,但在虛擬軟件上依然不能有所突破,當然這與國內軟件行業實力較國差距較大有關。浪潮最開始只是提供服務器產品,對存儲產品涉及不足,目前浪潮不僅在存儲產品上加速追趕研發,而且AI服務器已經成為國內最大的提供商,展現出浪潮異構計算的設計能力,是應對市場快速反應的綜合能力的體現。

除技術的競爭外,價格競爭也是主要的部分。目前大型機,價格高但占比少,主要應用于金融等高端領域,市場上大部分屬于通用型服務器,一般來說浪潮的技術能力完全能夠滿足技術需求。隨著云計算的快速發展,云服務器需求對整個服務器市場的貢獻率超過50%,而云服務商集中度高,議價能力強。多方面因素影響,價格的競爭就成為競爭戰略中主要的部分,浪潮毛利率只有13%左右,較國際大廠如IBM、HPE的45%、30%相差較大。HP在公中也明確表示服務器行業所面臨的競爭主要是技術創新和價格的競爭,未來HP也面臨著較大的價格競爭的壓力。

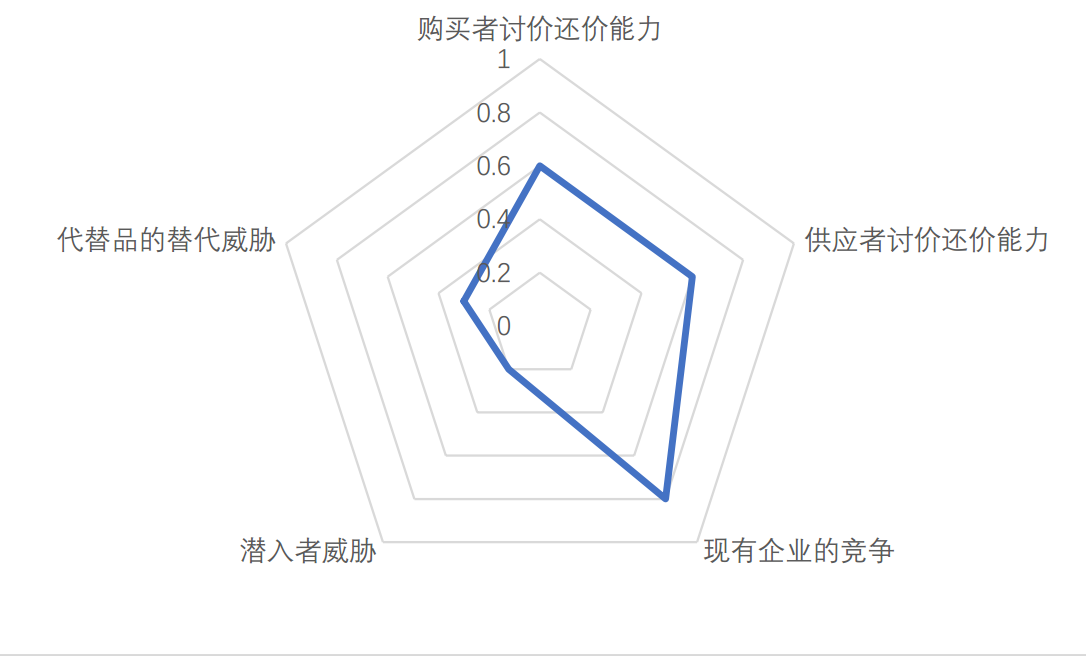

服務器產業的競爭力分析

我們以波特五力模型來簡單分析中國市場競爭現狀。中國第一臺服務器于1993年浪潮誕生,至今只有25年的時間,時間并不長,但并不比世界落后很多,落后的主要是上游芯片領域。這里不分析芯片行業,只分析服務器行業的競爭。

潛在進入者。自浪潮研發出第一臺服務器以來,Dell、曙光、華為都是作為一個新進入者,在部分領域發揮各自優勢在市場中競爭,到目前為止,具有一定品牌影響的企業基本占領域大部分市場份額,根據IDC數據,在2018Q1CR6的市場份額已經占據90%以上,服務器行業越來越成熟,在技術、經驗、服務、創新、資金等方面的壁壘越來越高。浪潮毛利率已經非常低,新進者很難參與市場競爭。服務器行業新進入者威脅不大,基本由現有的競爭者參與。

替代品威脅。作為一種IT的基礎設施,服務器這一產品目前未看到其可能被替代的威脅。但服務器芯片、架構方面的更迭不斷變化,并有競爭產品,目前服務器產品以x86架構為主,現有IBM的power架構服務器在大型機方面具有巨大優勢,并且已經推行power架構的開源項目,如浪潮已經能夠生產power架構的小型服務器產品。另外ARM架構的芯片處理性能越來越快,而且采用的是精簡指令集,功耗低,目前華為、高通都在積極研發,但還只能用于低性能需求領域。龍芯是MIPS架構產品,并且龍芯已經應用于服務器產品,MIPS商業化低,軟件支持不夠豐富。總體來說,預計未來主流的服務器仍以x86服務器為主。

供應者、購買者議價能力,對于國際優勢企業來說,其議價能力較強,如IBM、HP等應收與應付項目基本相當。而浪潮今年就存在大量的應收款項,是應付款的1.7倍,也就說浪潮的對購買者的議價能力不高。同時我們看到上游芯片廠商擁有更高的毛利率,服務器行業對供應者的議價能力也不強。并且中國廠商在這一方面表現的更弱勢一些,由于中美貿易戰,浪潮的存貨較去年翻倍,就是需要提前儲備相關芯片。整體來說,服務器行業相對上游芯片行業議價能力差。同時由于云服務快速發展,而云服務商主要集中在幾家公司中,如中國的BAT,美國AWS就占美國公有云市場的近一半,達到47%。而云服務器對服務器行業的貢獻越來越大,下游云計算廠商議價能力較強。整體來說,服務器行業的議價能力并不強。

產業內現有競爭者。全球以及中國服務器廠商不多,主要廠商為IBM、HP、Dell、浪潮、華為、Cisco、聯想、曙光等。曙光基本為國內銷售,主要方向為高性能服務器,也加入了天蝎計劃,加入了OCP聯盟;浪潮外銷只占公司收入的8%,也基本為國內銷售,主要產品為通用服務器,并在商業模式有所改變,采用JDM模式,提高下游企業的粘性,并加入OCP、ODCC、OPEN19全球三大開放計算標準組織的服務器供應商。華為大多在國內銷售,華為以現有的品牌為支撐,并且有全球銷售渠道;IBM、HP、Dell為全球供應商,進行全球競爭戰略。IBM服務器是擁有自己芯片,有一體化研發設計能力;Dell、HP有相似之處,老牌服務器廠商,采用OEM供貨渠道,并進行全球銷售,HP服務器產品由新華三銷售,Dell在中國采用直銷模式。各家廠商戰略方式有所不同,有些差異化,但競爭的激烈程度依然相當高。服務器同質化,競爭對手實力相當,并且退出障礙高,摩爾定律遇到挑戰,CPU運行速度發展將減緩。這些都將加劇服務器行業競爭激烈程度。

圖2 服務器(x86)產業競爭力五力模型

(資料來源:五度易鏈研究中心)

結語

服務器行業競爭是激烈的,國內廠商的崛起,使國際廠商倍感壓力,國外龍頭企業將面臨全面價格競爭的可能性較大。但目前技術仍然是保持高毛利、強競爭優勢的主要因素,服務、綜合解決方案、差異化競爭成為主要廠商的競爭方式。從波特五力模型來看,服務器企業面臨的競爭環境并不樂觀,上下游的議價能力面臨方面較大的挑戰,雖然企業正的擴大差異化競爭,但競爭壓力依然巨大。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論