專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:新能源汽車及動力電池市場的爆發推動了電解液產業規模的擴大,然而行業高速發展背后卻暴露出了相應的弊端,2016年之前電解液供不應求有“有錢難買電解液”的說法,而2017年電解液價格卻遭遇斷崖式下跌,其中緣由及后期影響有哪些?本文探究我國電解液行業的市場現狀、價格趨勢及未來的發展方向。

電解液作為鋰電池的四大關鍵材料之一,成本只占到鋰電池的10%左右,卻對鋰電池的各項性能起著關鍵作用,素有鋰電池“血液”之稱。電解液主要負責正負極之間鋰離子的傳遞及電子隔離,對于鋰電池的能量密度、充放電速率、循環壽命、電池一致性、安全性、溫度閾值等性能都有較大影響。

電解液價格持續走低 行業或面臨洗牌

新能源汽車及動力電池市場的不斷擴大,也帶動了電解液產業規模的急速擴張,但行業高速發展過后卻展現出了疲態,電解液產量及需求量直線上升價格卻持續低迷,很多中小型企業在低利潤下無法生存瀕臨破產,老牌企業為搶占市場份額打起價格戰,這也加速了行業內部的自我淘汰,電解液行業或將面臨一次全面洗牌。

電解液市價走低的影響因素有多種,從上游分析電解液受主要原材料價格六氟磷酸鋰的影響較大,2016 年國內六氟磷酸鋰供貨量較少價格較高,2017年隨著六氟磷酸鋰大量產能釋放,產品由供需緊張轉為產能過剩,導致價格的斷崖式下跌。 2018 年六氟磷酸鋰產能過剩仍然比較嚴重。根據GGII數據,18Q1六氟磷酸鋰市場平均報價 13萬/噸,相較17Q1均價29萬/噸同比下滑 55%。原材料的價格下跌這也導致了電解液價格的下降,未來隨著庫存六氟磷酸鋰的持續消耗,電解液價格將有一定的回緩空間。

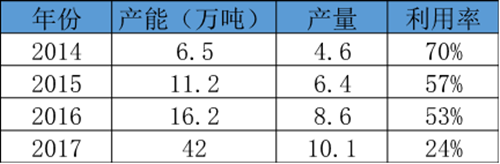

從行業中游來看,隨著新能源汽車市場的爆發諸多企業看到了商機,紛紛加碼動力電池及其相關產業,電解液行業也出現一波大量資金的集體涌入,老牌廠家擴大生產規模,新入廠家迅速建廠投產,這也造成了電解液產量的急速擴張,如圖1所示2017年電解液產能達到了42萬噸,而2016年僅為16.2萬噸,同比增長了159%。產量的增長速度遠大于需求量,這也使市場形成產能過剩的局面,價格必然走低。未來隨著電解液產能下降市場回歸合理電解液價格將會逐漸提升,而在去產能這一過程中必將有部分企業淘汰出局,市場份額重新分配行業面臨洗牌。隨著行業洗牌及去產能過后,電解液產能利用率將持續增長,市場需求將會增加,電解液價格也將回歸合理。

表1 我國電解液產能情況

(資料來源:高工鋰電,中信證券研究部)

需求端快速增長 電解液市場也將乘上產業春風

近年來隨著動力電池、儲能電池和消費電池行業對鋰離子電池的需求不斷擴大,也帶動了電解液行業市場擴張和需求量持續走高,諸多老牌企業紛紛擴產,新興企業也在積極布局,力求分得一塊“蛋糕”。

據中國汽車工業協會統計,2017年,我國新能源汽車產銷量分別為79.4萬輛和77.7萬輛,動力電池出貨量約39.12GWh。《節能與新能源汽車產業發展規劃》預測,2020年我國純電動汽車和插電式混合動力汽車生產能力達200萬輛、累計產銷量超過500萬輛,相應的到2020年動力電池需求量將達到98.54GWh。

在消費電池類領域,雖然手機、電腦市場趨于飽和狀態,增量減緩,但隨著無人機、藍牙設備及可穿戴設備的普及,3C類鋰電池的需求也持續增長,據中信證券統計,2017年消費類鋰電池出貨量達到35.23GWh,預計2020年將會達到43.77GWh;儲能類鋰電池規模較小2017年出貨量為3.45GWh,預計2020年出貨量將達到7.58GWh。經計算2020年我國鋰電池合計出貨量將達到149.89GWh。按照鋰電池制造經驗,每1GWh鋰電池需要消耗電解液1500噸,2020年我國鋰電電解液需求將達到22.49噸,未來增長十分可期。

未來,隨著我國各項新能源汽車扶持政策的實施,及“雙積分”的實行,新能源汽車市場將會迎來更加迅猛的增長,而動力電池也會乘上行業的春風,鋰離子電池及其原材料產業規模將持續擴大。隨著技術的不斷進步,也不排燃料電池、鎳氫電池或固態電池等新型電池與傳統鋰電池搶奪市場的情況發生,但總體而言鋰電池及電解液的市場前景十分良好。

三元電池市場規模不斷擴大 高性能電解液或成為行業風口

為實現傳統燃油汽車的全面替代,電動汽車必須在續航里程、安全性、充電效率等方面實現突破,傳統鋰電池具有能量密度天花板,無法滿足新一代電動汽車要求。三元電池具有更高的能量密度、更佳的充放電倍率及更久的循環次數,越來越受到市場的青睞,市場規模不斷擴大。三元電池擁有更好的性能也對電解液提出了更高的要求,三元電池中金屬鎳的含量提升,過渡金屬離子的溶出會增加,溶出的過渡金屬離子在負極被還原析出后,會破壞負極表面的 SEI膜。此外,提高電壓還會明顯增大電流,這樣動力電池在高溫環境下的存儲性能和循環性能就會受到影響。

電解液采用新的添加劑,可以促進電極材料表面形成高質量的表面膜,同時抑制電解液的氧化分解,從而緩解高鎳三元上述問題。據了解,目前高端三元電池用電解液產品的價格比普通電解液價格貴60%左右。未來隨著電池技術的進步,更多高性能電池將會被研發或者量產,高端電解液將會處于行業的風口,企業需要加強技術的研發,打造科技含量更高、性能更優且性價比更佳的高端電解液提升產品的價值,搶占更多的市場份額。

結語

隨著新能源汽車及動力電池市場的爆發,電解液市場也處于急速的擴張中,而行業高速發展也帶來了相應的弊端,電解液產量遠大于市場需求造成了嚴重的產能過剩,同時受到上游主要原材料價格斷崖式下跌的影響,電解液價格持續走低,也造成了產品利潤降低,這也促使行業的大規模洗牌。同時,高端動力電池市場規模不斷擴大,高性能電解液也成為行業發展的新方向,企業需要加強技術研發打造高端電解液,這樣才能在行業洗牌中立于不敗之地。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論