專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

近年來,中國新能源汽車產業發展迅速,推動了動力電池和相關原料產業的擴張。隔膜作為動力電池四大材料中毛利率最高的一項,近年來不斷吸引著大批的新進入者,產業也呈現出一系列新的特點。接下來,筆者將嘗試解析我國鋰電池隔膜產業的現狀。

中國鋰電池隔膜產業規模發展迅速

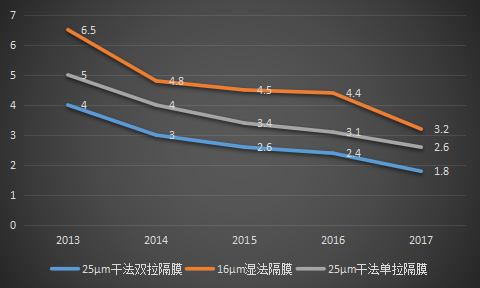

近年來中國鋰電池隔膜產業發展迅速。起點研究院(SPIR)的統計數據顯示,我國國產鋰電池隔膜市場在2013年為13億元人民幣,到2017年,我國國產隔膜市場規模近四年增長率高于300%,市場規模達到了42.5億元。2017年年底,量產電池隔膜產能達到了48億m2,相較于2016年新增產能超過30億m2,此外,在建及計劃建設項目的產能超過10億m2。其中,濕法隔膜產能、干法單拉隔膜、干法雙拉隔膜分別為8億m2、5.5億m2、1.6億m2,占比分別為53%、37%、10%。根據SPIR預測,從2018年起到2020年,我國鋰電池隔膜市場仍將保持較快的增長速度。

圖1 2013-2017年中國鋰電池隔膜產能(億平米)

")

(數據來源:SPIR)

未來5到15年,鋰電池隔膜產業將呈現出加速發展的態勢,背后的驅動力不僅僅是國家對新能源汽車產業的大大力支持,更有業內企業自主積極發展的努力。作為新能源汽車行業風向標的Tesla在2017年5月宣布,該公司制定了于2017年年底之前實現每周量產5000輛Model3的計劃,2018年,目標為周產萬輛,與此同時,計劃2018實現50萬輛全部車型的總產能,這一消息振奮了資本市場、電動汽車產業和鋰電池市場。

此外,信息和工業化部等三部委于2017年4月25日發布了關于印發《汽車產業中長期發展規劃》的通知,明確提出“2020年,新能源汽車年產銷量達到200萬輛,動力電池單體比能量達到300Wh/kg以上,到2025年,新能源汽車占汽車銷量20%以上”。根據China EV100《鋰和電池企業可持續發展研究報告2017》的預測數據,2020年和2030年新能源汽車按計劃分別為200萬輛、1520萬輛,則中國動力電池市場需求分別為130GWh和500GWh.由此,我們可以相應地推算出市場所需要的高品質動力電池需求量2020年、2030年分別為20億m2,2030年為90億m2.如果加上消費電子類電池和儲能用電池對隔膜的需求,上述計算的隔膜需求將進一步增加,2020年和2030年約為30億m2和100億m2。

國內隔膜產能的無序擴張,帶來價格下降的不可逆轉

2010年以前的隔膜產業被喻為印鈔機,利潤率十分高,電池隔膜也被譽為“黃金膜”。2010年之前,中國國內的隔膜企業數量相對較少,產品質量也相對較低,日本宇部興產株式會社和美國Celgard公司的進口膜供不應求,以PP隔膜為例,價格在40元/m2左右,厚度為40μm的隔膜質量在17.0g/m2左右,一噸PP原料,假設其中70%只化為合格的隔膜,則可以生產出4.1萬m2,價值164.7萬元,隔膜厚度為25μm質量約為10.5 g/m2,同樣按70%的收率可以生產出6.7萬m2,價值200多萬元。到2012年,電池隔膜價格出現較大幅度下降,但進口隔膜價格保持在20元/m2左右。

隔膜產業的高利潤率吸引了大量企業進入產業,從2010年開始,中國國內隔膜生產的無序擴張拉開序幕。產能的擴張和無序競爭直接導致隔膜價格的下滑,2017年,國產隔膜的價格已經下降,PP隔膜、PE隔膜分別3元/m2、4-4.5元/m2,相關機構估算pp隔膜和PE隔膜的制造成本大約在1.0-1.5元/m2和2.0-3.0元/m2。其成本組成主要包括原材料、燃料動力、設備折舊、管理、人員、攤銷、營銷等項目。低端隔膜市場的供過于求助推隔膜價格一路下滑,新進入市場的企業為了占取市場份額,都相繼采取降價策略,隔膜市場毛利率不斷下滑,隔膜是暴利產品的時代已經成為過去。

圖2 2013-2018年中國鋰電主流型號隔膜價格走勢及預測

數據來源:起點研究院(SPIR)

從根本上來看,2017年國內隔膜產業暴露出的產能結構性過剩問題,即低端產能的過剩和高端產能的不足,主要原因是產品缺乏核心競爭力。隔膜生產門檻較低,我國目前的低端產能缺乏核心技術,產能的擴張只是重復建設,國產隔膜與國外主流產品有著較大的差距,這也是造成國內隔膜價格無序擴張和競爭的根本原因。目前國內隔膜毛利率約為30%,未來一段時間,隨著我國隔膜產能的進一步釋放,毛利率還會進一步降低。

高端隔膜大量依賴進口,技術瓶頸有待突破

目前,我國國產隔膜的采用方主要是低端3C類電池產品,高端隔膜仍然大量依賴從美國、日本進口。鋰電池的核心材料中,正極材料、負極材料以及電解液都已經實現了國產化,但高端鋰電池隔膜仍然存在技術短板,核心技術仍然有待突破。2017年,中國占據了全球動力電池銷量的第一位,市場需求量巨大的同時,我國也擁有著200多家鋰電池生產企業,較為完善的動力電池產業鏈已經形成,但卻面臨著大而不強的尷尬境地。全球最好的鋰電池隔膜出資東燃化學和旭化成兩家日本公司,占據了約90%鍋里鋰電池鋁塑膜市場。

中國鋰電市場規模在2017年就已經達到了1130億元人民幣,未來高品質車用電池隔膜材料規模將達到數億平方米,市場需求巨大。新能源汽車市場和動力電池產業發展要想不受制于人,就必須盡快突破鋰電池高端隔膜技術。

行業人士表示,鋰電池高端技術門檻相當高,不僅需要大量資金的投入,好需要有強大的研發生產團隊、高水平的生產線和純熟的技術工藝,且需要相當一段時間才能突破。隨著我國對隔膜技術的愈加重視和科技的不斷進步,我國隔膜產業將會突破核心技術,打破國外企業對高端隔膜的壟斷,最終將主動權掌握在自己的手中。

結語

得益于國家對新能源汽車產業的大大力支持和業內企業自主積極發展的努力,鋰電池隔膜產業將呈現出加速發展的態勢。隔膜產業的高利潤率吸引了大量企業進入該產業,造成了國內隔膜產能的無序擴張和價格、利潤率下降的不可逆轉,背后的主要原因是產品缺乏核心競爭力。高端隔膜仍然大量依賴從美國、日本進口,新能源汽車市場和動力電池產業發展要想不受制于人,就必須盡快突破鋰電池高端隔膜技術瓶頸。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論