專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【收錄專題 |「光伏產業鏈」光伏發電裝機容量_光伏行業現狀及前景】

【研究報告 | 中國光伏新能源行業市場深度研究及投資前景展望報告】

記者梳理多家光伏上市公司第三季度報告發現,受產業鏈價格下滑影響,今年前三季度,光伏上游硅料、硅片增長乏力,凈利潤出現下滑;組件環節前三季度雖整體維持增長勢頭,但是單季業績出現分化,N型TOPCon產品盈利優勢突出。

業內專家分析表示,隨著N型光伏組件價格的下降,終端用戶收益率有望提升,進而持續推動光伏新增裝機量的提升,屆時具備N型技術、資金以及產能優勢的頭部光伏企業或將受益。同時,由于下游N型產能持續擴張,N型多晶硅料供需趨緊,N、P型料價差走闊。相比P型硅料,N型硅料純度高、金屬雜質含量低,N型硅料生產能力將是未來硅料企業的核心競爭要素。

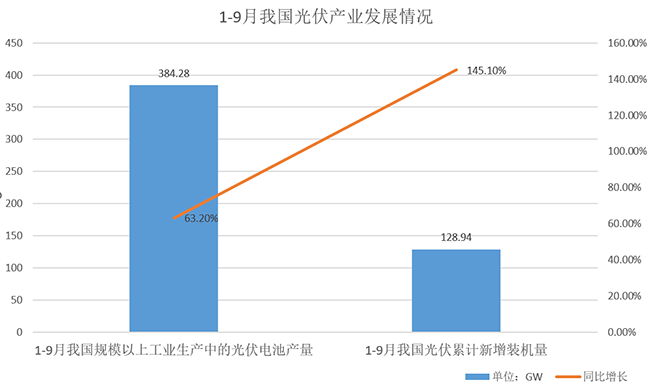

《中國電子報》記者根據國家統計局、國家能源局數據整理

組件企業“分化”顯現,TOPCon產品成為新業績增長點

光伏制造產業鏈主要分為硅料、硅片、電池片和組件四個環節。整體來看,今年前三季度,組件企業凈利潤維持增長勢頭;但是受組件價格持續下降影響,單季業績出現分化。

隆基綠能前三季度實現營業收入941億元,同比增長8.55%;歸母凈利潤達116.94億元,同比增長6.54%。但第三季度單季盈利退坡,營收294.48億元,同比下降18.92%;歸母凈利潤25.15億元,同比下降44.05%。

圖為采用隆基Hi-MO 5雙玻雙面光伏組件的水面光伏電站

天合光能前三季度利潤保持翻倍式增長,但第三季度凈利潤增速有所下滑。財報顯示,第三季度,公司實現歸母凈利潤15.37億元,環比下降13.26%。晶澳科技第三季度雖然營業收入同比下降8.23%,但盈利能力不減,歸屬于上市公司股東的凈利潤同比增長22.87%。

隆基綠能解釋稱,第三季度利潤下降主要是受投資收益和匯兌收益減少,存貨跌價損失增加、研發費用投入增加以及股份支付加速行權影響。天合光能表示,報告期內公司光伏組件、支架、分布式系統及儲能業務增長,主營業務收入增加,同時受益于自產N型硅片產能的逐步釋放,公司組件產品的綜合成本進一步下降,組件業務盈利能力提升。

記者觀察發現,雖然組件環節承壓利潤減薄,但N型TOPCon產品卻表現出明顯的盈利優勢。率先實現TOPCon大規模量產的晶科能源,前三季度表現“亮眼”,不僅實現營業收入850.97億元,同比增長61.25%;歸母凈利潤63.54億元,同比增長279.14%;第三季度單季歸母凈利潤環比二季度也持續提升,是四大龍頭組件廠商中唯一一家實現第三季度業績環比增長的企業。

無獨有偶,TOPCon電池企業鈞達股份前三季度延續業績狂飆。財報顯示,其前三季度歸屬于上市公司股東的凈利潤達16.38億元,同比增長299.21%;其中,第三季度實現歸屬于上市公司股東的凈利潤6.83億元,同比增長396.34%。

對于業績增長的原因,鈞達股份稱,憑借N 技術領先、產能規模領先優勢,公司成為光伏電池行業龍頭企業,持續享受N 型技術紅利。

晶科能源將業績增長原因歸結為光伏組件出貨量上升以及N型出貨占比增加。記者了解到,晶科能源前三季度組件出貨量為52.2GW,其中N型組件占比57%,達29.8GW。“得益于N型組件出貨成績亮眼,且相較P型具備更穩定的溢價,公司前三季度業績量利齊升。”晶科能源預計,目前在手訂單飽滿的背景下,公司第四季度組件出貨量有望達到近23GW,且N型占比還將進一步提升,公司有信心超額完成全年70-75GW的組件出貨目標。

圖為采用晶科能源N型TOPcon高效雙面組件的光伏電站

“對比此次各企業財報可以發現,晶科能源、天合光能等企業正享受TOPCon擴產帶來的紅利;而隆基綠能收縮擴產節奏,轉投轉化效率更高的BC電池,效果還未顯現。”業內專家分析表示,隨著N型光伏組件價格的下降,終端用戶收益率有望提升,進而持續推動光伏新增裝機量的提升,屆時具備N型技術、資金以及產能優勢的頭部光伏企業或將受益。

硅料、硅片增長乏力,N型硅料生產能力將成為核心競爭力

今年前三季度,上游硅料環節在量升價跌的情況下,“風光不再”,盈利空間被大幅壓縮。

硅料龍頭企業大全新能源營收、凈利潤雙雙下滑。根據財報,前三季度,大全新能源營收128.78億元,同比減少47.81%;歸屬于上市公司股東的凈利潤約51.15億元,同比減少66.09%;其中,第三季度營收同比大幅下降87.61%,歸屬于上市公司股東的凈利潤同比暴減92.53%。

大全新能源坦言,公司營收減少,主要是產業內周期性庫存消耗疊加新增產能陸續釋放的影響,多晶硅供給量大幅增加,導致多晶硅價格下降所致。同時,前三季度,受多晶硅價格下降影響,收入規模下降,歸母凈利潤下降。

通威股份發布的三季報顯示,今年前三季度,公司實現營業收入1114.21億元,同比增長9.15%;實現歸屬于上市公司股東的凈利潤163.02億元,同比減少24.98%。在第三季度,公司營業收入同比下降10.52%,歸屬于上市公司股東的凈利潤同比下滑68.11%。

通威股份副董事長嚴虎在第三季度業績會說明會上表示,業績下降的主要原因是硅料利潤貢獻同比大幅減少。“受下游光伏需求高速增長,產業鏈供需矛盾突出影響,2022年前三季度硅料行情價格持續走高,最高突破30萬元/噸,而2023年以來隨著硅料新增產能的快速集中釋放,供需關系逐步從緊缺轉至寬松,產品行情價格最低降至6萬元/噸左右。”嚴虎強調,“公司硅料歸母利潤下降幅度遠小于硅料銷售均價下降幅度。”

硅料環節的表現不及去年同期已在意料之中。今年以來,硅料價格震蕩下跌。中國有色金屬工業協會硅業分會(以下簡稱“硅業分會”)數據顯示,1月4日,單晶致密料價格區間在14.8萬-18.0萬元/噸,成交均價為17.62萬元/噸。而到10月18日,單晶致密料價格區間降至7.6萬-8.3萬元/噸,成交均價為8.01萬元/噸,已經腰斬。

10月25日晚,硅業分會宣布,因硅料價格持續下跌、新增成交不足,將暫停公布硅料價格,待有實際成交之后,再明確市場成交價格。引發行業廣泛討論。這是硅業分會九年來第二次暫停多晶硅報價,上一次發生在2022年9月。彼時,硅料價格一路上漲,突破30萬元/噸。

“硅料價格下跌主要原因還是供需格局的改變,新增產能的釋放彌補了硅料供應缺口,硅料價格理性回歸。‘擁硅為王’的時代基本落幕。”百川盈孚光伏分析師韓心闊表示,主流企業目前依舊有可觀利潤,只是暴利時代已過,目前硅料行業的技術壁壘主要體現在生產成本和良品率方面,并非難以逾越。產業鏈各環節的縱向博弈可能橫向轉變。

終端需求放緩和產業鏈價格走跌也在侵蝕硅片企業的盈利。TCL中環披露的第三季度報告顯示,其第三季度實現營業收入137.56億元,同比下降24.19%;同期歸屬于上市公司股東的凈利潤為16.52億元,同比降低20.72%。TCL中環稱,隨著光伏行業新產能釋放,前三季度產業鏈由供應緊張逐步走向充裕,光伏行業競爭博弈劇烈,對市場環境及經營帶來諸多壓力。

不過,有觀點認為,對于硅料、硅片的降價潮,也不必太過悲觀。當前,產業鏈正由P型向N型轉變,處于新老產能交替階段,隨著N型電池、組件技術時代的到來,上游的N型硅片、N型硅料的需求也將隨之水漲船高。相比P型料,N型硅料純度高、金屬雜質含量低,N型硅料生產能力將是未來硅料企業的核心競爭要素。

圖為協鑫科技顆粒硅產品

值得一提的是,N型硅料和P型硅料之間的價差頗為明顯。硅業分會數據顯示,在10月12日至18日這一周,單晶致密料成交價在7.6-8.3萬元/噸,成交均價為8.01萬元/噸;而N型硅料成交價在9.0-9.6萬元/噸,成交均價為9.31萬元/噸;兩者價差已達1.3萬元/噸,N型硅料價格優勢明顯。

通威股份董事會秘書嚴軻稱,伴隨著硅料價格逐步下探,觸及行業部分產能成本線,未來部分相對落后產能將逐步出清。與此同時,在短期供應相對過剩和N型產品占比提升的背景下,預計不同產能產品品質的差異也將帶來價格的分化。

大全新能源對未來光伏產品及硅料價格的走勢依然保持樂觀。該公司稱:“作為高純 N 型硅料的主要生產商之一,公司三季度 N 型硅料持續穩定供應并實現快速放量,且 N 型硅料的銷售占比實現了倍數級增長。預計四季度硅料產量5.9-6.2萬噸,全年實現產量19.6-19.9 萬噸。”

作者:張維佳 來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論