專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【專題 | 「半導體芯片」芯片設計制造公司廠商_芯片行業市場分析】

近日,美國半導體行業協會(SIA)發布的最新報告顯示,今年6月份,全球半導體芯片銷售額為508億美元,同比增長13.3%,低于5月份的18%,環比下降1.9%,全球半導體芯片銷售額增速已經連續六個月放緩。根據Gartner最新預測,2022年全球半導體收入預計將增長7.4%,相比上第一季度預測的13.6%有所下降,并且遠低于2021年的26.3%。

2021-2023年全球半導體收入預測

盡管目前半導體行業正處在下行周期,但“盈虧往復”本就是產業發展規律。記者在采訪中了解到,全球半導體行業在經歷高速增長之后,可能會進入一個新的經濟周期,汽車芯片、AI大算力芯片、存算一體化芯片、新能源汽車等將成為開啟新周期的主要驅動力。

Chiplet封裝或助力消費電子市場回暖

日前,不少芯片廠商發布財報,三星、高通和英特爾基于各自營收和利潤,均對后市持保守態度,恩智浦、德州儀器、意法半導體三家廠商僅對第三季度持相對樂觀態度。此前,高通與聯發科等企業縮減了下半年的5G智能手機芯片訂單,蘋果、AMD和英偉達均向臺積電提出削減或延遲訂單的要求。

說到不得已的“砍單”,蘋果可能是今年心情最郁悶的終端廠商之一。今年上半年,蘋果頂著全球通脹壓力,力推廉價5G版本iPhone—SE3,希望借此向下收割市場并狙擊安卓中高端機型。然而,這款被業界看好的手機沒發售多久,就被曝出供應鏈端削減2000萬產量的消息。而砍單的絕不僅是蘋果。行業分析師郭明錤此前透露,迄今為止,國內各大安卓手機廠商2022年已砍單1.7億部。

在PC領域,剛剛發布財報的英特爾同樣略顯落寞。受PC需求下降因素影響,英特爾傳統核心業PC芯片收入下降25%,至77億美元;數據中心芯片部門的銷售額下降16%,至46億美元。英特爾當季收入為153億美元,同比下降22%,創1999年以來最大降幅,凈利潤由去年同期的盈利51億美元,轉為虧損5億美元。

在價值5000億美元的半導體市場中,內存芯片是最容易受到全球經濟形勢沖擊的領域之一。在復雜國際形勢的影響下,全球最大的內存芯片廠商—韓國三星電子和SK海力士已經表明計劃縮減投資支出。科技研究公司集邦科技預測,2023年DRAM需求位元增長率(bit growth)可能只有8.3%,可能創下歷史最低增長紀錄。

消費電子市場何時會迎來反彈,反彈的驅動因素又有哪些?芯謀研究分析師張先揚對《中國電子報》記者表示,消費電子市場預計在2023年下半年迎來反彈。今年以來,2022年上半年國內居民人均可支配收入18463元,名義同比增長4.7%,對比2021年上半年11.6%的名義同比率,漲幅出現大幅收窄,消費行為更趨于理性。在此背景下,各地積極出臺消費刺激政策,預計今年第三季度結束就可以看到提振效果。

此外,消費電子的需求量、產品滲透率與換機潮也有著密切關聯。賽迪顧問集成電路中心高級咨詢顧問池憲念向記者表示,目前,手機及PC等消費電子終端產品的滲透率較高,因此預計未來2-3年,在新一波換機潮出現之時,消費電子市場將迎來反彈。

宏觀經濟恒信華業投資部總經理王晨宇則認為,消費電子短期內看不到明顯反彈跡象。從宏觀上看,各國政策仍存在不確定性,消費電子在短期內看不到創新產品的出現,VR產品的市場量決定了其不能夠“拯救”整個消費電子市場,而AR市場的爆發還言之尚早。預計消費電子將面臨一個相對較長時間的增長瓶頸。但比起第二季度的市場下滑速度,盡管目前消費電子市場的拐點未現,預計市場總體將開始企穩。

目前消費電子市場疲軟,主要是由于手機銷量下滑,應用側創新減慢。基于此,石溪資本管理合伙人孫堅認為,目前可以通過芯片側來驅動下游發展。一是推廣創新型芯片。比如,集成多顆芯片功能的SOC可以將面積、功耗和成本進一步降低,給用戶更好的使用體驗;二是Chiplet封裝芯片會有比較好的前景。先進工藝和成熟工藝的結合能夠降低CPU的成本,讓消費電子的價格進一步下降。

不過,孫堅還對記者表示,目前阻礙創新型芯片和Chiplet封裝芯片發展的原因是,當前市場需求不強烈,應用端新增長點較為乏力。

汽車芯片的火熱狀態或將持續

今年,半導體市場由緊缺周期進入調整周期。但是,即使消費市場下行,汽車芯片卻依舊很“搶手”,有望成為半導體行業開啟新周期的重要市場驅動力。汽車行業數據預測公司AFS數據顯示,截至目前,2022年已有近300萬輛汽車被削減。預計到今年年底,這一數字將增長到380多萬。

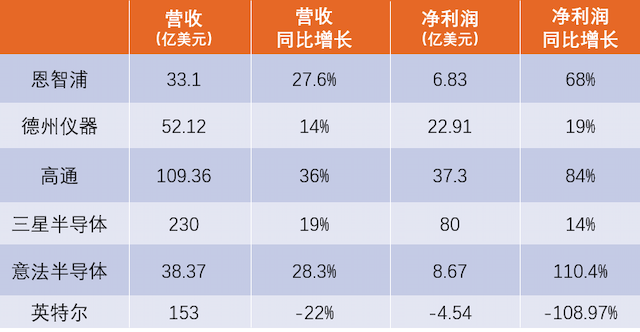

汽車芯片的“搶手”從芯片大廠的財報中也可見一斑:德州儀器第二季度汽車芯片市場同比增長超過20%;恩智浦作為最大的汽車芯片廠商,第二季度汽車業務收入17.13億美元,同比增長36%;意法半導體公司在汽車和工業市場需求保持強勁,汽車業務積壓訂單能見度仍達18個月,遠高于其目前的供應能力。

六大芯片企業第二季度營收情況

實際上,目前很多地方的汽車芯片供應緊張狀況并沒有得到緩解。元禾璞華投委會主席陳大同對記者表示,比如受益于8英寸晶圓產能上漲,180nm以上工藝產能依然不足。這其中車用IC占據了很大份額。行業分析機構IDC發布報告顯示,作為全球最大的新能源汽車市場,2022年中國新能源車市場規模將達到522.5萬輛,同比增長47.2%。到2025年新能源汽車市場規模有望達到約1299萬輛,2021年至2025年的年復合增長率(CAGR)約為38%。新能源車中汽車電子成本占比高于傳統車型,新能源車滲透率快速提升是汽車電子市場增長的強勁動力。

“由于新能源汽車增速大幅超出預期,智能駕駛和智能座艙滲透率隨之快速提升,整個產業鏈對此準備不足。”王晨宇表示,目前汽車芯片市場仍存在結構性缺芯問題,比如位置類的傳感器芯片等。盡管消費電子釋放出的部分產能將緩解汽車芯片的部分產能壓力,但預計汽車芯片在2023年初仍將處于“緊供需”狀態。另外,功率半導體中,SiC等產業鏈還處在供需相對失衡的狀態,這主要是因為產業鏈的成熟度和產能還在擴張中,實現供需匹配尚需一個較長的周期。

孫堅也對記者表示,在芯片供應側,國際上有車規芯片制造能力的企業不多,車規產品的制造產能較低。此外,由于晶圓廠擴廠到產線調通周期很長,所以短期內看不到緩解的跡象。

基于目前的市場情況,汽車芯片的火熱狀態或將持續至明年。張先揚對記者表示,消費電子市場的不景氣讓很多Foundry廠把產能轉移至車用市場。因為目前車用芯片主要還是采用55nm、40nm以上工藝,所以未來汽車半導體的產能空白會被快速填補

“短期內,國內半導體市場依然會維持結構性緊缺的局面,后續半導體產能的重點會轉向汽車市場。”張先揚說。

池憲念同樣認為,大部分車規級汽車芯片產品將持續保持緊缺狀態。他表示,近幾年來,智能電動汽車的需求量旺盛,由于車規級芯片的質量要求及產品驗證比較嚴格,傳統大廠的制造產能有限,這使得汽車芯片市場出現了供應緊張現象。

總體來看,汽車行業可能要到2023年甚至2023年之后,才能真正從芯片供應緊張中逐步恢復過來。AFS全球汽車預測副總裁Sam Fiorani此前已經肯定了這一推論。在他看來,汽車芯片供應問題“不是一個可以迅速解決的問題”。

不過,汽車芯片供應的短缺也會為部分市場帶來新的增長機會。孫堅對記者談道,汽車芯片的增長機會有很多。此前國內車規產品供應商較為缺乏,未來比MCU、MPU、MOS(也包括寬禁帶半導體)等都有不錯的機會,或將推動本土供應商崛起。

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論