專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

6月中旬,三星電子暫停采購面板之后,LG電子也同步大幅度下調面板采購需求,面板企業庫存壓力進一步增加,業界傳出面板企業采取不同減產策略以應對終端需求低迷的消息。業內研判,今年第三季度面板采購需求下降幅度依然大于面板企業產能減少幅度,面板陷入深度去庫存周期,至少還要一個季度才能扭轉供需格局。

廠商減產應對面板跌價?

自2021年9月面板進入下行周期以來,電視面板價格走低,以TV產能為主的面板企業開始承壓。2022年6月中旬,三星電子要求所有事業群暫停采購之后,LG電子也同步大幅度下調面板采購需求,面板企業庫存壓力進一步增加。業界傳出一些面板企業的減產策略,例如下調G8.6和G10.5代線稼動率,降低65英寸和75英寸面板供應,新產線爬坡放緩,TV產能向IT轉移等方式。

針對面板市場走勢,眾多分析機構給出了相對一致的判斷,今年7月,終端需求保持低迷態勢,面板價格將持續走低,供需關系暫未有明顯回轉。

群智咨詢(Sigmaintell)TV面板資深分析師李曉燕在接受《中國電子報》記者采訪時表示,今年第二季度,全球LCD TV面板供應面積同比減少1.4%,環比減少2.9%,預計第三季度全球LCD TV面板供應面積同比下降7.3%,面板陷入深度去庫存周期。

TrendForce集邦咨詢預計第三季度,全球LCD電視面板產能將較原計劃產能減少12%。

Omdia研究指出,2022年第二季度,面板平均產能利用率達到77%,預計第三季度利用率降低至73%。上一個歷史低位是2020年2月的77%,當時正值供過于求導致市場疲軟。

奧維睿沃總經理陳慧在接受《中國電子報》記者采訪時表示,由于面板企業會在月初根據品牌廠的訂單排產,三星電子、LG電子6月中旬要求砍單,面板企業來不及調整生產計劃,確實有些措手不及。面板企業面臨更大的出貨壓力,如果面板價格持續下跌,面板企業恐怕要采取更激進的減產計劃來應對。

除了LCD TV面板,其他面板也面臨同樣現狀。受OLED電視需求下滑以及與LCD面板的價差縮小的影響,OLED電視面板需求被進一步抑制。WOLED面板從今年第一季度開始背負高庫存,從第二季度開始韓國G8.5代OLED 面板產線稼動率逐步下調,2022年WOLED面板出貨將遠低于預期,群智咨詢數據顯示,2022年全球OLED 電視面板出貨量為888萬片,同比增長15.0%,增幅低于預期。

面板價格變化符合趨勢

從2020年年中開始的持續13個月的面板漲價周期于2021年年中畫上了句號。2021年下半年以來,面板價格出現結構性調整,TV、IT類LCD面板價格出現不同程度下跌。2022年以來,受不確定性因素影響,終端需求階段性走低,產品價格承壓。2021年下半年至今,面板業一直處于下行周期。

市場周期波動在任何一個產業都是客觀存在的。中國光學光電子行業協會液晶分會常務副理事長兼秘書長梁新清在今年初接受《中國電子報》記者采訪時表示,伴隨著全球顯示行業產值、產量均創新高,上一輪景氣周期給國內面板企業帶來三個顯性結果,一是2018年、2019年投資和儲備的大量新增項目全部釋放了產能,二是盈利都達到歷史最高點,三是整合進一步加速。

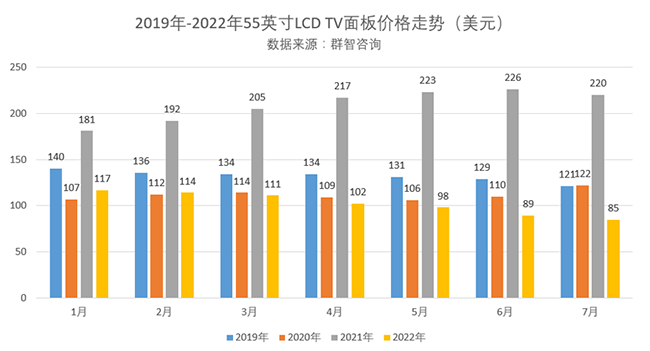

產能建設周期、市場需求波動等因素造成了面板的周期性波動。記者以55英寸TV LCD面板為例,梳理2019年~2022年上半年間,面板呈“下行-上行-下行”周期更迭的變化。

在13個月上漲周期之前,面板業曾經歷了很長一段時間的下行周期。2019年上半年,三條高世代LCD生產線迎來量產爬坡,全球液晶電視面板產能擴張、供過于求,面板價格不斷下降。2020年上半年,過去十年的投資擴張和連續6個季度TV面板價格長期下跌,疊加新冠肺炎疫情影響,液晶面板市場相對低迷,韓國廠商逐漸關閉LCD產線,產能高度向京東方及TCL華星聚集并開始調控產能。

產能集中與調控,疊加疫情催生大量需求、上游材料緊缺等多種因素影響,從2020年年中開始到2021年上半年間是面板業的上漲周期,全球LCD TV面板供應緊張,面板價格一度沖高至二倍,且2021年1月-6月間,價格持續上漲趨勢至236美元。

2022年上半年,受地緣政治、通脹以及需求透支、疫情等多重影響下,終端需求持續低迷,LCD電視面板價格紛紛下跌,液晶面板價格區間以及走勢與2020年上半年基本同步。只是2020年7月開始,價格照比6月有所提升,今年7月照比6月還沒有呈現回轉態勢。

李曉燕表示,今年第一季度,終端市場在通脹、高海運成本及需求透支等因素影響下,頭部品牌大小尺寸面板需求低迷,二線廠商啟動第一輪抄底備貨,拉動第一季度面板出貨數量創第一季度歷史新高。第二季度,市場需求下滑,品牌采購需求收縮,大小尺寸面板出貨有所回落。第三季度,終端品牌將依然執行控庫存策略,全球LCD TV面板供應面積同比進一步下降7.3%,但是第三季度面板需求陷入深度去庫存周期。

TCL創始人、董事長李東生今年5月曾給出判斷:“下行周期到哪里是拐點,我也無法預測,但從產業經營本身邏輯來看,已經接近底部了。目前調整產品結構、強化技術開發、拓展海外業務是發展的重要驅動力。”

還需一個季度才能恢復供需關系?

面板企業減產策略將持續多久,何時能迎來供需平衡是全產業鏈共同關注的頭等大事。陳慧表示,有三大因素對面板供需狀況恢復非常關鍵。

首先,第三季度面板企業是否持續低稼動率運行,今年6月,TV面板投片環比減少16%,出貨量減少可能達360萬片。如果今年第三季度持續此稼動率運行,有望帶動供需的反轉。

此外,目前整個產業鏈庫存積壓嚴重,庫存去化的速度成為重點。今年4月開始,面板企業整體庫存水位快速增加至2.2周,5月份超過2.5周,即1400萬片的庫存量,高于1-1.5周的安全庫存,即超過500萬-900萬片的場內安全庫存量。今年前5個月面板企業整體合計場外庫存量也超過500萬片。面板企業、整機廠、渠道商均面臨庫存壓力,6月初,中國傳統電視廠商庫存周數接近7周。保守估計,目前整個產業鏈電視面板加整機庫存過剩1000萬以上的單位量,按照目前減產幅度,需要持續2-3個月才能去化過剩的庫存。

第三季度終端需求能否恢復?“618”是上半年的重要促銷節點,奧維云網數據顯示,“618”全渠道彩電零售量規模增長4%。綜合上半年情況看,仍呈下降趨勢,行業復蘇任重道遠。第三季度作為傳統需求旺季,終端廠為了“黑五”以及“雙11”會積極備貨,在下半年促銷旺季帶動下,品牌廠會積極出貨,消化庫存。但今年在外部因素影響下,整機廠可能下調銷售計劃以及面板采購計劃。雖然最近有一系列家電促銷刺激政策出臺,但下半年國內市場能否借著低價迎來銷量的持續反彈仍需要觀察。

陳慧向記者強調,如果7、8月面板企業還能持續保持低稼動率運行,整個產業鏈的面板和整機庫存才能得到較好去化。當面板供應寬松的氛圍開始改變,品牌廠才會積極采購。在旺季備貨的加持下,面板供需關系才能扭轉,面板價格才有機會在第三季度迎來一波反彈。

長遠來看,在弱勢的行業環境下,面板業依舊存在很大發展空間。分技術類別來看,應用高端技術的超高清、高刷新率、高分辨率的產品需求持續增加;分產品類別來看,電競、折疊、Mini LED背光等產品滲透率逐漸提升。隨下半年旺季的到來、促銷拉動、新產品發布等方面影響,需求有望出現好轉,產品價格將有機會迎來結構性反彈。

李東生指出,分類別看全球市場對顯示產品需求,手機和TV的增長幅度比較小,但監視器、車載、商顯等新應用增長比較快。當下TCL華星正在新的產品結構里,比如中尺寸商顯產品和LTPS產品上增加產能建設。

業內人士認為,面板企業短期需加大減產力度,積極靈活地調整產品結構、產能結構同時,應慎重考慮產能釋放的節奏,適當控制擴產的步伐及新增產能爬坡的進度。同時成本是核心競爭力,還應積極推動降本增效。

作者:盧夢琪來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論