專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【專題 | 新能源汽車技術_新能源汽車產業鏈分析_產業發展現狀】

據國家公安部統計,截至2022年6月底,全國機動車保有量達4.06億輛,其中汽車3.10億輛(占比76.38%),而新能源汽車已經突破1000萬輛大關,達到1001萬輛,在汽車總量中的占比為3.23%。其中,純電動汽車保有量810.4萬輛,占新能源汽車總量的80.93%。

對比2021年底,我國新能源汽車增長了217.5萬輛,增幅27.76%;對比2021年6月底增長了397.6萬輛,增幅65.89%。

2022年上半年,新注冊登記新能源汽車220.9萬輛,與去年上半年相比增加110.6萬輛,增幅100.26%,創歷史新高。同時,新能源汽車新注冊登記量占汽車新注冊登記量的19.90%。

截至6月底,全國有81個城市的汽車保有量超過100萬輛,同比增加7個城市,37個城市超過200萬輛,20個城市超過300萬輛。

其中,北京汽車保有量超過600萬輛,成都、重慶超過500萬輛,蘇州、上海、鄭州、西安、武漢超過400萬輛。

截至6月底,全國機動車駕駛人數量達4.92億人,其中汽車駕駛人數量為4.54億人,占比92.38%,2022年上半年新領證駕駛人1103萬人。

中汽協7月6日發布數據顯示,6月汽車行業銷量預計完成244.7萬輛,環比增長34.4%,同比增長20.9%;1-6月,銷量預計完成1200.2萬輛,同比下降7.1%。

6月車廠銷量方面,比亞迪以13.4萬量的銷量位列首位,同比大增231%;易捷特、吉利、賽力斯同比漲幅超300%。整體上新能源車廠銷量平均同比增長130%。值得一提的是,今年上半年比亞迪以超64萬輛的成績超越特斯拉,成為2022年上半年全球新能源汽車銷量冠軍。

乘聯會預計,目前6月零售超強銷量好于行業內對政策應有的走勢預期,6月總體市場零售表現值得期待。6月主力廠商的新能源車走勢也是超高速增長,今年6月新能源車零售近50萬,有可能創歷史新高。

近日汽車板塊再度領漲兩市,收盤板塊漲幅達5.49%,主力凈流入48.8億元。板塊中個股福田汽車、中通客車、江鈴汽車、安凱客車漲停;江淮汽車、廣汽集團、金龍汽車等漲幅超前。

值得注意的是,昨日復牌跌停的兩大“妖股”中通客車、浙江世寶大放異彩。

中通客車、浙江世寶兩大“妖王”跌停開盤,但10點左右,巨量資金介入兩大妖股直接打開跌停板,雙雙翻紅,截止收盤,中通客車上演“地天板”,日內成交42億。浙江世寶漲6.71%,成交額20.8億,換手27.7%。

中通客車自6月22日停牌兩周,浙江世寶自6月29日停牌一周。

7月5日晚間,兩家公司披露停牌核查結果,均表示不存在應披露而未披露的重大事項,且內外部經營環境及公司經營情況未發生重大變化。中通客車、浙江世寶是近期備受市場關注的兩只大牛股。在此次停牌前,中通客車自5月13日以來的22個交易日股價累計漲幅391%,浙江世寶自6月10日以來的13個交易日累計漲幅203%。

細數兩大妖股,中通客車從核酸檢測車概念到太陽能增程式智能駕駛的客車概念,期間股價大漲近400%!再到之后的浙江世寶、小康股份等,也從側面反映出資金對于新能源汽車板塊的強烈追隨意愿。

今年以來,各項促新能源汽車消費政策的出臺,表明了國家對新能源產業鏈支持的決心。

17部門發布支持汽車消費通知

近日,商務部等17部門發布關于搞活汽車流通、擴大汽車消費若干措施的通知。

其中提到,汽車業是國民經濟的戰略性、支柱性產業。要促進跨區域自由流通,破除新能源汽車市場地方保護;支持新能源汽車消費,研究新能源汽車車輛購置稅政策延期問題。支持充電設施建設,加快推進充電設施建設,引導充電樁適當下調充電服務費。

支持二手車流通規模化發展,促進二手車商品化流通,取消對開展二手車經銷的不合理限制。豐富汽車金融服務,有序發展汽車融資租賃,增加金融服務供給等。

今年來,新能源汽車下鄉等一系列政策的出臺、各地方開展了一系列的新能源汽車購車補貼等活動,進一步促進了新能源汽車滲透率的提升;隨著國家購置稅政策的強勢推出、疫情管控進一步放開,近期各級政府已經出臺了一攬子提振經濟、促進消費政策,對車市復蘇也起了一定的促進作用。

近一年指數漲而估值跌,業績高增長得以兌現

湘財證券認為,中國市場上新能源汽車可選車型豐富,諸多產品頗具吸引力,需求強勁有支撐,我們對于中國新能源汽車市場始終抱有信心,加之近期密集出臺的經濟維穩政策刺激汽車消費,后續新能源汽車熱銷仍然是可以期待的。預計2022年中國新能源汽車銷量超500萬輛(+42.0%),仍將保持高速增長。

截至2022年6月30日,近一年萬得新能源汽車指數上漲18.0%,然而估值(PE,TTM)反而下降19.5%至53.9倍,估值大幅下降主要是相關上市公司盈利顯現,對應2021年度報告/2022年一季報密集發布,業績高增長得以兌現。

新能源景氣確定、滲透率持續提升當前行情仍可重點參與

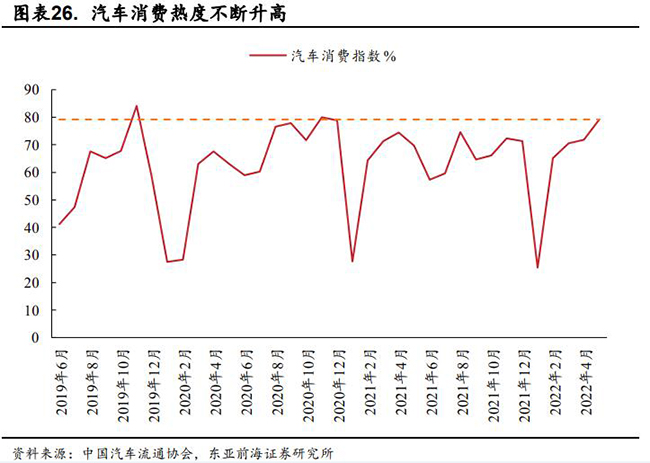

當前汽車消費指數處于近18個月以來的高點,隨著鼓勵汽車消費政策的持續推出,汽車消費指數有望進一步升高。產銷保持高增長,庫存健康度正在不斷改善。

中原證券表示,汽車產業鏈逐漸恢復,消費者前期消費需求也將延后釋放,疊加600億汽車購置稅補貼政策,中長期利好汽車整車板塊,維持行業“強于大市”評級。新能源汽車景氣度持續,汽車產業電動化、智能化發展方興未艾,重點關注電動車龍頭企業。零部件板塊短期政策預期下估值有望修復,零部件公司基本面將會得到改善,建議重點圍繞電動化、智能化賽道的優質零部件公司。

下半年隨著新車型上市,帶動新能源市場關注度提升,各家供應鏈修復,產能加速釋放。新車型+消費刺激+產能提升,下半年新能源車有望加速放量,滲透率持續提升。

湘財證券認為,近年電動汽車車型密集發布將會促進市場繁榮,預計2022年全球新能源汽車銷量超940萬輛(+38%),仍然是高速增長,對應中國市場銷量指引500萬輛(+42%)、歐洲市場銷量指引280萬輛(+24%)、美國市場銷量指引100萬輛(+64%)。高增長背景下新能源汽車仍會是備受投資者矚目的人氣賽道,熱度不減。

國盛證券表示,電動化和智能化仍是行業大趨勢,當前行情仍可重點參與。建議持續關注3條主線:電動化&輕量化:新能源需求景氣確定,滲透率持續提升。建議關注:比亞迪、拓普集團、文燦股份、旭升股份、泉峰汽車、雙環傳動、愛柯迪、廣東鴻圖、巨一科技等;智能化:智能座艙和智能駕駛加速,新車智能化配置不斷提升。建議關注:德賽西威、華陽集團、伯特利、中鼎股份、保隆科技、繼峰股份、上聲電子等;供需向好:廣汽集團、長安汽車、長城汽車、吉利汽車、星宇股份、科博達、福耀玻璃等。

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論