專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

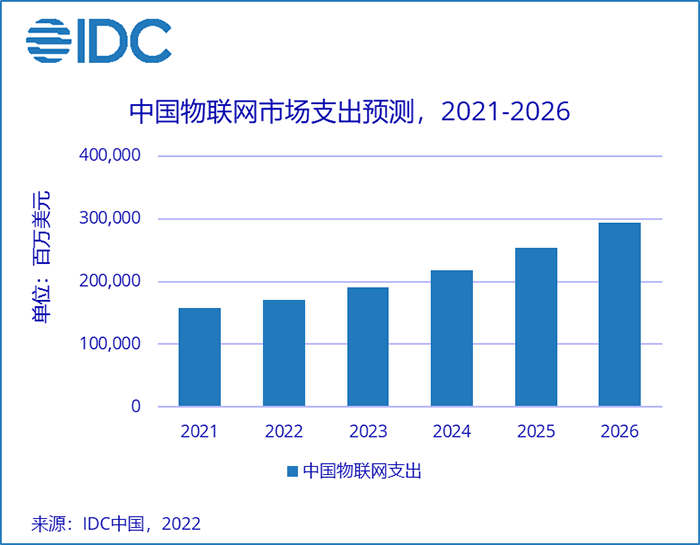

IDC于近日發布了2022年V1版IDC《全球物聯網支出指南》(IDC Worldwide Internet of Things Spending Guide)。根據IDC最新預測數據,2021年全球物聯網(企業級)支出規模達6,902.6億美元,并有望在2026年達到1.1萬億美元,五年(2022-2026)復合增長率(CAGR)10.7%。其中,中國企業級市場規模將在2026年達到2,940億美元,復合增長率(CAGR)13.2%。全球占比約為25.7%,繼續保持全球最大物聯網市場體量。

中國物聯網市場概覽

與2021V2版相比,因為疫情的負面影響,IDC在本次預測中下調了2022年中國物聯網市場支出規模。但是,隨著疫情防控政策的動態調整,以及“十四五”規劃項目的持續展開, IDC維持了2023年到2025年市場超過10%的增長預測。

硬件是物聯網支出占比最高的技術維度

物聯網硬件支出在未來五年將繼續占據中國企業級物聯網市場的最大比例。IDC預測,2026年物聯網硬件市場規模占比為42.8%,隨著物聯網數據分析和平臺應用的增長,IDC小幅上調了物聯網基礎架構硬件(服務器、存儲、網絡設備等)的支出規模。同時,由于物聯網應用軟件正在逐漸轉型定制化(低代碼)開發,IDC小幅下調了通用應用軟件的支出,并相應的增加了開發服務的支出。此外,由于“提速降費”政策的影響,IDC小幅下調了網絡聯接支出。

制造業、政府、零售及公共事業是物聯網支出較高的行業維度

制造業、政府、零售及公共事業依然是物聯網需求較為顯著的行業。IDC預測,到2026年以智慧工廠為代表的制造行業,以智慧城市為代表的政府行業,以線上線下全渠道運營的零售行業,和以智慧電網為代表的公共事業行業,上述四大行業將占中國企業級物聯網市場支出的60%以上。此外,智慧樓宇(服務行業)、智慧物流(交通行業)、智慧醫院(醫療行業)也具有巨大市場增長潛力。

文章來源:智慧城市網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論