專(zhuān)屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

【專(zhuān)題 | 「半導(dǎo)體設(shè)備」刻蝕機(jī)_薄膜沉積設(shè)備_半導(dǎo)體封裝設(shè)備】

薄膜沉積是半導(dǎo)體生產(chǎn)過(guò)程中的一個(gè)重要工藝,該工藝可以在晶圓上生長(zhǎng)出導(dǎo)電薄膜層和絕緣薄膜層,是進(jìn)行后續(xù)加工的基礎(chǔ)。根據(jù)原理不同,薄膜沉積工藝可分為物理氣相沉積(PVD)、化學(xué)氣相沉積(CVD)和原子層沉積(ALD)。

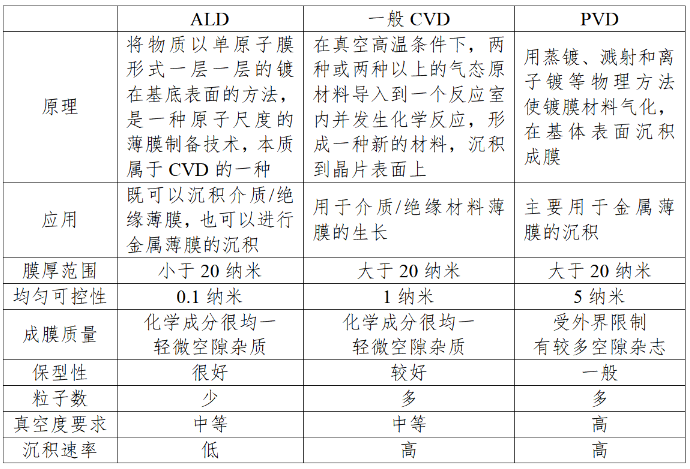

表1 ALD、CVD和PVD技術(shù)指標(biāo)對(duì)比

(資料來(lái)源:五礦證券研究所,金智創(chuàng)新行業(yè)研究中心整理)

薄膜沉積設(shè)備市場(chǎng)規(guī)模隨下游需求高速增長(zhǎng),其中PECVD設(shè)備是薄膜設(shè)備中占比最高的設(shè)備類(lèi)型

受益于晶圓廠、存儲(chǔ)、AMOLED以及光伏電站需求增加,薄膜沉積設(shè)備行業(yè)也快速發(fā)展。例如在新建晶圓廠的設(shè)備投資中,與晶圓制造相關(guān)的設(shè)備投資額約占總設(shè)備投資的80%,而薄膜沉積設(shè)備作為晶圓制造的三大設(shè)備之一,其投資規(guī)模約占晶圓制造設(shè)備總投資的25%。根據(jù)Maximize Market Research統(tǒng)計(jì),2020年全球半導(dǎo)體薄膜沉積設(shè)備市場(chǎng)規(guī)模為約172億美元,過(guò)去四年復(fù)合增長(zhǎng)率為11.2%。

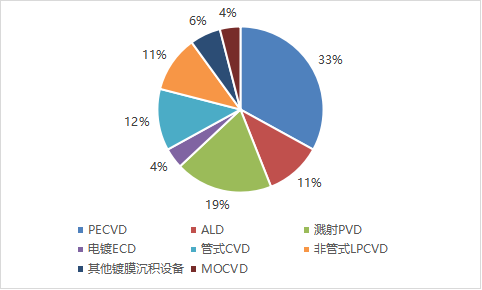

薄膜沉積工藝目前已經(jīng)形成了較為固定的工藝流程。在晶圓制造領(lǐng)域根據(jù)不同的應(yīng)用需求發(fā)展出了PECVD、LPCVD、ALD、濺射PVD等不同的設(shè)備,其中PECVD是占比最高的設(shè)備類(lèi)型,占比約33%。前景較好的ALD設(shè)備目前占據(jù)薄膜沉積設(shè)備市場(chǎng)份額11%,但目前尚未大規(guī)模應(yīng)用。在整個(gè)薄膜沉積設(shè)備市場(chǎng),屬于物理氣相沉積(PVD)的濺射PVD和電鍍ECD合計(jì)占23%。

圖1 各類(lèi)薄膜沉積設(shè)備市場(chǎng)份額占比

(資料來(lái)源:Gartner,金智創(chuàng)新行業(yè)研究中心整理)

芯片工藝進(jìn)步以及結(jié)構(gòu)日趨復(fù)雜提高薄膜設(shè)備需求,先進(jìn)產(chǎn)線對(duì)薄膜設(shè)備需求量快速增加

薄膜在晶圓制造過(guò)程中的作用在于生成導(dǎo)電層或絕緣層,阻擋污染物和雜質(zhì)滲透,以及提高吸光率,并臨時(shí)阻擋刻蝕等重要作用。隨著晶圓制造工藝精密程度提升以及芯片復(fù)雜度提高,薄膜性能的要求也隨之提升,同時(shí)也衍生出各類(lèi)新設(shè)備,其中以臺(tái)階覆蓋能力強(qiáng)、薄膜厚度控制精準(zhǔn)的原子層沉積(ALD)設(shè)備為主要代表。除薄膜性能帶來(lái)產(chǎn)品升級(jí)換代需求外,由于先進(jìn)制程帶來(lái)的多重曝光技術(shù)導(dǎo)致工序數(shù)和設(shè)備數(shù)大幅提高,所需的薄膜沉積設(shè)備數(shù)量也將隨之增加。此外,5G、數(shù)據(jù)中心、汽車(chē)電子、人工智能等一系列技術(shù)及市場(chǎng)需求增加將推動(dòng)先進(jìn)制程占比提高,進(jìn)一步增加薄膜沉積設(shè)備需求。

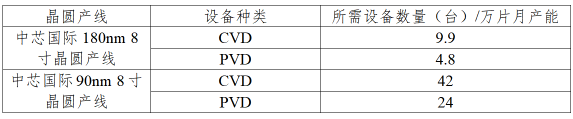

表2 不同制程邏輯芯片產(chǎn)線薄膜沉積設(shè)備需求

(資料來(lái)源:長(zhǎng)江證券研究所,金智創(chuàng)新行業(yè)研究中心整理)

國(guó)內(nèi)市場(chǎng)國(guó)產(chǎn)薄膜沉積設(shè)備市占率僅2%,北方華創(chuàng)和沈陽(yáng)拓荊處于領(lǐng)先地位

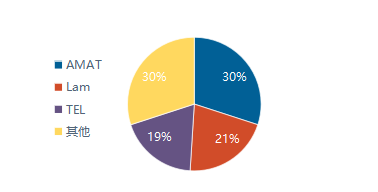

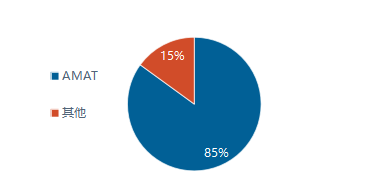

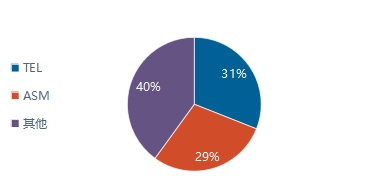

在競(jìng)爭(zhēng)格局方面,根據(jù)Gartner公司數(shù)據(jù),全球CVD設(shè)備市場(chǎng)應(yīng)用材料(AMAT)占30%,泛林半導(dǎo)體(Lam)和東京電子(Tel)三大廠商占據(jù)了全球70%市場(chǎng)份額;全球PVD設(shè)備市場(chǎng)則被應(yīng)用材料基本壟斷,處于絕對(duì)龍頭地位;全球ALD設(shè)備市場(chǎng)中東京電子、先域(ASM)兩家合計(jì)占比60%。根據(jù)中國(guó)國(guó)際招標(biāo)網(wǎng)數(shù)據(jù),目前中國(guó)薄膜沉積設(shè)備98%依賴(lài)進(jìn)口,我國(guó)薄膜沉積設(shè)備市場(chǎng)長(zhǎng)期被外資壟斷,國(guó)產(chǎn)替代空間巨大。

國(guó)內(nèi)北方華創(chuàng)和拓荊科技處于領(lǐng)先地位。北方華創(chuàng)的CVD、PVD設(shè)備已具備28nm工藝水平,更先進(jìn)制程設(shè)備處于研發(fā)與驗(yàn)證階段。北方華創(chuàng)突破了濺射源設(shè)計(jì)技術(shù)、等離子產(chǎn)生與控制技術(shù)、顆粒控制技術(shù)、腔室設(shè)計(jì)與仿真模擬技術(shù)等多項(xiàng)關(guān)鍵技術(shù),其PVD設(shè)備成功進(jìn)入國(guó)際供應(yīng)鏈體系;拓荊科技的CVD和ALD設(shè)備已應(yīng)用于國(guó)內(nèi)晶圓廠14nm制程產(chǎn)線,并已展開(kāi)10nm及以下制程產(chǎn)品驗(yàn)證測(cè)試,其中ALD設(shè)備以應(yīng)用在集成電路、OLED和先進(jìn)封裝領(lǐng)域。

圖2 2019年全球CVD設(shè)備市場(chǎng)競(jìng)爭(zhēng)格局

(資料來(lái)源:Gartner,金智創(chuàng)新行業(yè)研究中心)

圖3 2019年全球PVD設(shè)備市場(chǎng)競(jìng)爭(zhēng)格局

(資料來(lái)源:Gartner,金智創(chuàng)新行業(yè)研究中心)

圖4 2019年全球ALD設(shè)備市場(chǎng)競(jìng)爭(zhēng)格局

(資料來(lái)源:Gartner,金智創(chuàng)新行業(yè)研究中心)

圖5 薄膜沉積設(shè)備國(guó)產(chǎn)化率

(資料來(lái)源:中國(guó)國(guó)際招標(biāo)網(wǎng),金智創(chuàng)新行業(yè)研究中心)

結(jié)論

從經(jīng)濟(jì)發(fā)展規(guī)律看,雖然全球范圍內(nèi)半導(dǎo)體設(shè)備投資存在著較強(qiáng)的周期性,但近些年中國(guó)大陸半導(dǎo)體產(chǎn)業(yè)在市場(chǎng)需求和政策推動(dòng)下,迎來(lái)了前所未來(lái)的發(fā)展機(jī)遇,各類(lèi)資本投資熱情高漲,產(chǎn)業(yè)鏈上下游協(xié)同效應(yīng)顯著增強(qiáng)。隨著以北方華創(chuàng)和拓荊科技的國(guó)內(nèi)企業(yè)技術(shù)不斷進(jìn)步以及晶圓廠產(chǎn)能持續(xù)擴(kuò)張,中國(guó)薄膜沉積設(shè)備行業(yè)將有希望保持高速增長(zhǎng)。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專(zhuān)屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論