專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【專題 | 「儲能」儲能產業鏈_中國儲能行業市場發展現狀與前景】

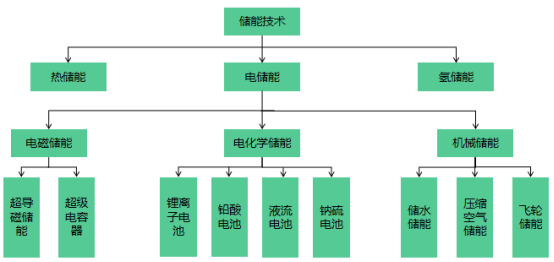

儲能根據能量存儲形式不同,一般分為電儲能、熱儲能和氫儲能,其中電儲能是最主要的存儲方式,按存儲原理可分為電磁儲能、電化學儲能和機械儲能三種。其中,電化學儲能是指各類型可重復充電儲能,包括鋰離子電池、鉛酸電池、液流電池和鈉硫電池等;機械儲能主要包括抽水蓄能、壓縮空氣儲能和飛輪儲;電磁儲能包括超導磁儲能和超級電容器。

圖1 儲能技術和分類

(資料來源:金智創新行業研究中心整理)

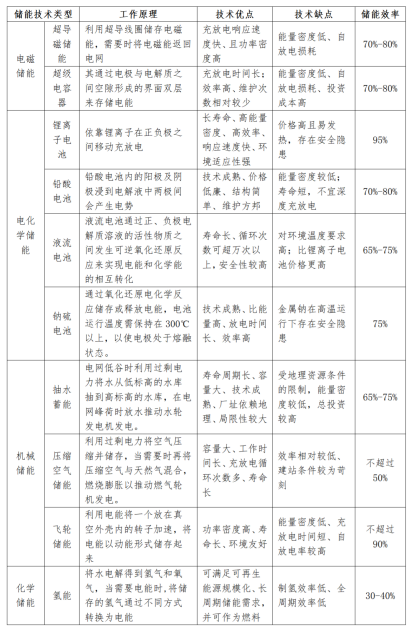

各類型儲能技術基本工作原理及優缺點

根據中關村儲能產業技術聯盟(CNESA)數據,全球已投入運營的儲能累計裝機規模從2015年的164.7GW逐年增長至2019年的191.1GW。從全球儲能技術使用情況來看,抽水蓄能技術成熟且裝機規模最大,但抽水蓄能受地址因素影響,裝機增長空間較小。電化學儲能技術是產業研發和創新重點領域。

表1 各類型儲能技術基本工作原理及優缺點

(資料來源:中關村儲能產業技術聯盟,金智創新行業研究中心整理)

“清潔能源+儲能”是新能源可持續發展的必然道路

2020年9月22日,習近平主席在第75屆聯合國大會上提出,中國二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。根據國家能源局監測數據,2020年全國可再生能源電力實際消納量為21613億度,占全社會用電量比重28.8%,其中非水電可再生能源電力消納量為8562億度,占全社會用電量比重為11.4%。新能源發電將成為實現碳中和目標的關鍵路徑,而大部分可再生能源都具有間歇性和不穩定的特點,特別是風電和光伏,只能起到對傳統火力發電方式的補充作用,并且會對電網安全帶來影響。假如要完全依靠可再生能源提供24小時不間斷電力,則必須要配套儲能系統來實現。

我國電化學儲能市場行業快速發展,鈉離子電池研發加速

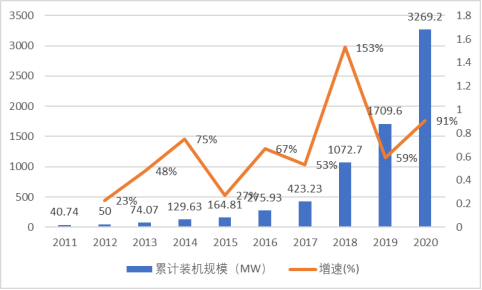

據CNESA(中關村儲能產業技術聯盟)不完全統計,截至2020年底電化學儲能累計裝機規模僅次于抽水蓄能,位列第二,為3269.2MW,同比增長91.2%。以電化學儲能為代表的新型儲能,對碳達峰、碳中和意義重大。2021年4月21日,國家發展改革委、國家能源局下發的《關于加快推動新型儲能發展的指導意見(征求意見稿)》提出,到2025年,新型儲能從商業化初期向規模化發展轉變,裝機規模達3000萬千瓦以上。

圖2 我國2011-2022年電化學儲能裝機規模

(資料來源:金智創新行業研究中心整理)

但是隨著大規模儲能應用前景逐漸明確,以及社會對鋰資源可能面臨供給不足的擔憂,性價比較高且資源易獲得的鈉離子電池重新回到了人們的視野。在過去數十年,全球頂尖的各類實驗室和大學先后都對鈉離子電池進行過研發,而隨著電動汽車的大幅推廣,部分企業也開始進入到該研究領域。

表2 全球鈉離子電池研發情況

(資料來源:平安證券研究所,金智創新行業研究中心整理)

結語

儲能主要分為機械儲能、電化學儲能和電磁儲能三類,其工作原理、應用場景各不相同。從全球儲能裝機比例來看,2000-2019年全球儲能市場累計裝機中,抽水蓄能占比超90%,電化學類儲能占比僅為5%左右,其中鋰電池占電化學儲能約90%的比例。抽水蓄能起步早、技術最成熟,但選址要求高、投資大等缺點限制了其推廣。其他儲能技術由于技術復雜且應用場景具有局限性,占比始終較小。相比之下,電化學儲能由于具有不受地域條件限制、成本低的優點,性能滿足大多數應用場景需要,應用廣泛,特別是隨著鋰電池成本逐年降低,預計未來電化學儲能將脫穎而出。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論