專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【收錄專題 | 中國太陽能光伏產業市場分析_發電裝機容量_光伏逆變器出貨量】

銀漿是光伏電池片的核心輔材,由高純度銀微粒、玻璃氧化物等組成,用作電池片的電極,收集和傳導表面電流。按用途主要分為正銀和背銀,正銀是指應用于電池正面電極的銀漿,背銀即負極銀漿。按技術路線可分為高溫銀漿和低溫銀漿,高溫銀漿主要應用于P型電池和N型TOPCon電池,低溫銀漿主要應用于異質結HJT電池。銀漿對其組成物的品質高低、含量多少、形狀大小要求都十分嚴格,因此準入門檻較高。

我國是光伏銀漿使用大國,國產化替代空間廣闊

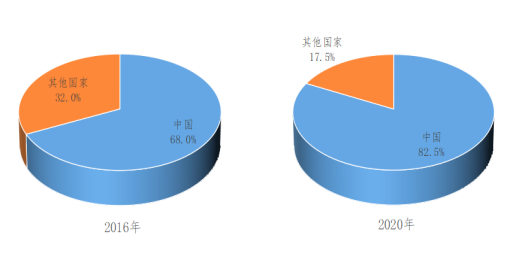

受益于下游光伏電池市場的快速增長,我國光伏銀漿用量逐年增長,是光伏銀漿使用第一大國。據CPIA數據顯示,2019年光伏銀漿消耗2441噸,占全球消耗總量的78.7%,2020年用量為2467噸,占全球總用量的82.5%。從2016年到2020年,我國光伏銀漿用量年復合增長率為11.7%,占全球比重提高了14.5個百分點。

圖1 2016和2020年我國光伏銀漿用量占比情況

(資料來源:CPIA,五度易鏈行業研究中心整理)

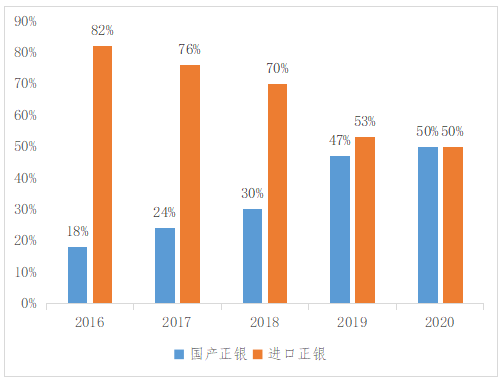

我國是光伏銀漿使用大國,但不是生產大國。由于我國光伏銀漿產業起步較晚,早期依賴進口,雖然經過十年追趕,逐步打破國際銀漿的壟斷局面,但國產銀漿的市場份額仍未超過50%,國產化替代空間依然廣闊。

圖2 2016-2020年我國光伏銀漿產量占比情況

(資料來源:CPIA,五度易鏈行業研究中心整理)

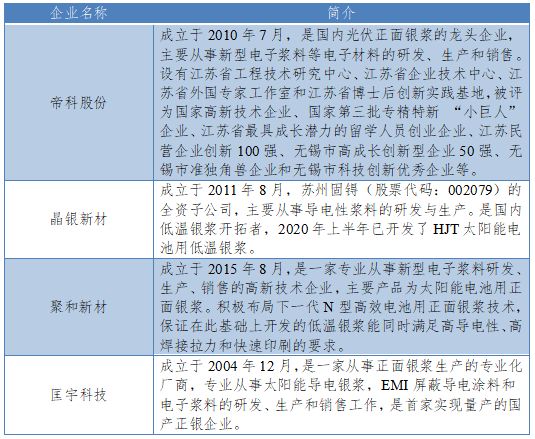

光伏正銀制備技術壁壘較高,國內龍頭企業紛紛布局

光伏正銀集材料科學、納米科學于一身,制備技術包括超細銀粉制備技術、低熔點玻璃制備技術、漿料加工技術、高分子焊接技術等諸多高科技技術,壁壘較高,長期由杜邦、賀利氏、三星SDI和碩禾等國際巨頭壟斷。但近年來我國企業不斷實現突破,出現了以帝科股份、晶銀新材、聚和新材和匡宇科技為代表的一系列創新企業,逐步打破了國外壟斷,并且在國產化替代的道路上越走越遠。帝科股份于2020年募集資金投建年產500噸正銀項目,2021年收購江蘇索特100%股權以獲得杜邦旗下Solamet事業部的漿料業務;晶銀新材于2021年擬建年產500噸太陽能電子漿料項目;聚和新材于2021年募集資金投建年產3000噸導電銀漿項目。

表1 國內主要正銀生產企業簡介

(資料來源:公司官網,五度易鏈行業研究中心整理)

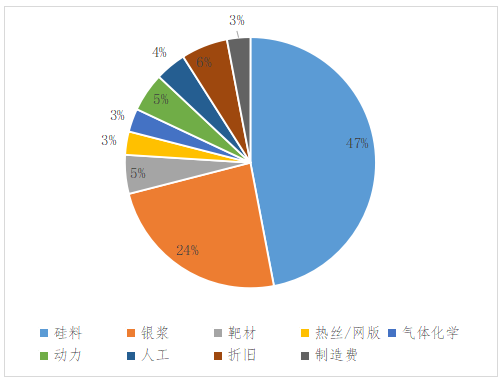

得益于異質結電池進展迅速,低溫銀漿未來前景較好

低溫銀漿是HJT異質結電池的關鍵輔材,在HJT電池的成本中占比高達24%。低溫銀漿在工藝、固化溫度、時間等方面與高溫銀漿不同,且需要針對HJT電池的特定要求進行調整,需開發專用銀粉,優化生產工藝,突破技術瓶頸,降低生產成本,所以目前市場仍以高溫銀漿為主。

圖3 HJT電池成本分析

(資料來源:公開資料,五度易鏈行業研究中心整理)

HJT電池具有更高的轉換效率、高雙面率、更簡化的工藝流程等優勢,雖然目前受限于技術進展和成本壓力等因素,HJT電池并未大規模取代Perc電池,但隨著技術進步,HJT電池的滲透率將會不斷提高,再加上HJT電池低溫銀漿用量是Perc電池銀漿耗量的2.63倍,預計2025年低溫銀漿將達到百億市場。

結語

光伏銀漿是我國光伏產業鏈中國產化率相對較低的環節,未來國產替代空間廣闊,國內企業紛紛布局光伏銀漿產線,以鞏固其在銀漿領域的市場地位。隨著HJT異質結電池的逐步滲透,低溫銀漿將有很好的發展前景,目前國內晶銀新材以實現低溫銀漿量產突破,帝科股份已開始給通威進行供樣試產。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論