專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

液壓元件是工程機械傳動與控制系統的基礎組成部件。隨著液壓傳動技術在工程機械設備中的廣泛應用以及液壓工業技術的逐步提高,液壓行業已經發展為專業化的細分行業門類。

工程機械行業為液壓系統部件的主要下游應用

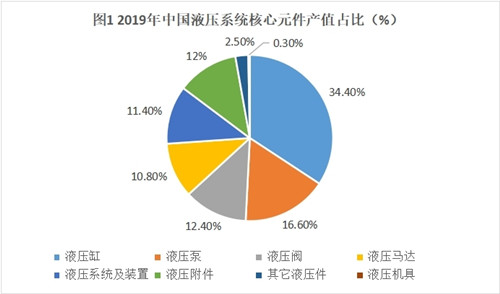

液壓系統部件是工程機械裝備的一類關鍵核心零部件。液壓系統通過傳動機構對機械設備內部的執行機構進行調節控制。液壓傳動通過利用液壓動能進行能量轉換。液壓系統部件主要包括液壓油缸、液壓泵、液壓閥、馬達和輔助元件等。其中,高端液壓泵、閥等技術壁壘高,并且產品附加值大于其他部件。2019年,國內以液壓泵、液壓閥、液壓油缸為代表的關鍵液壓零部件產值占比高達62.9%,泵、閥、油缸占比分別為16.1%、12.4%、34.4%。

圖1 2019年中國液壓系統核心元件產值占比

(數據來源:液壓氣動密封件工業協會,五度易鏈行業研究中心整理)

液壓系統產品的下游應用非常廣泛,國內液壓件市場的下游行業以工程機械、汽車、機床工具為主,2019年在液壓行業的下游應用中,工程機械行業占比達40%以上,占比接近半壁江山,是液壓系統產品最主要下游應用。液壓下游應用各領域對產品技術的要求差異較大。其中,農業機械等領域對液壓件技術要求較低,在工程機械領域,產品技術要求為中等。在航空航天和船舶制造等領域,對液壓系統部件在產品精度和可靠性方面要求非常高。

德美日液壓產業全球領先,國產液壓件龍頭正在崛起

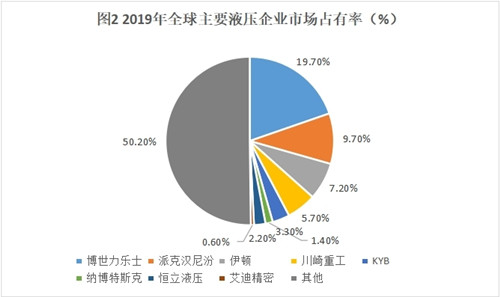

全球公認液壓元件行業龍頭有德國博世力士樂、美國派克漢尼汾、美國伊頓公司、日本川崎重工、KYB和納博特斯克等。德國、美國和日本產業底蘊深厚,占據全球液壓市場較大份額。2019年,國際巨頭博世力士樂、派克漢尼汾、伊頓、川崎重工全球市占率分別為19.7%、9.7%、7.2%、5.7%,市場份額總計42.3%,市場地位突出,規模優勢十分明顯。國內頭部企業恒立液壓、艾迪精密市占率分別為2.2%、0.6%。

圖2 2019年全球主要液壓企業市場占有率

(數據來源:五度易鏈行業研究中心整理)

據中國液氣密協會統計,國內規模以上液壓企業300多家,龍頭廠商有恒立液壓、艾迪精密等。2019年我國液壓工業市場規模達到641億元,占全球市場比重30.2%,僅低于美國,為全球液壓行業第二大市場。在液壓件銷售規模上,國內頭部公司恒立液壓和艾迪精密與博世力樂士等國際巨頭差距懸殊,營收規模還有很大提升空間。從營業利潤率來看,國內企業恒立液壓等已經超過國外對標公司,表明企業的經營質量在不斷提升,核心產品逐步邁向高端化,產品溢價明顯。

我國工程機械用高端液壓產品仍大量依賴進口,但部分高端產品已能與國際主流產品相媲美

據行業協會統計分析,我國高端液壓產品的對外依存度仍較大,比如挖掘機核心液壓部件仍有70%依賴進口,高端液壓部件進口比例更高。此外,國產液壓件大多數應用于門檻和技術要求較低的應用領域,如工程機械和冶金行業。而國際巨頭博世力士樂、派克漢尼汾、伊頓等企業的產品可以應用于技術等級較高的領域如航空航天和船舶工業,國內頭部公司恒立液壓、艾迪精密在相關高技術領域短板突出。

在工程機械行業周期低谷的幾年,國內企業潛心研發,在高端液壓零部件方面取得了很大突破。恒立液壓在高壓液壓缸領域實現技術突破,能夠滿足國產挖掘機的整機配套需求。相對于液壓油缸,液壓泵、液壓閥的技術難度和壁壘更高,是高端液壓產品爭奪的主戰場。目前液壓泵的國內進口替代穩步推進,液壓閥實現了技術突破,進口替代有較大提升空間。

國內企業積極研發,高端產品突破已見成效,國產部分高端產品已能與國際主流產品匹敵。例如,江蘇恒立液壓成功開發的HP3V-S重載柱塞泵和HVS多路控制閥,屬于高端液壓泵閥產品,可以應用于水泥泵車、起重機等機械。恒立液壓HP5V軸向柱塞泵采用創新產品設計,產品品質較之前的系列產品更優異,壽命更長,與市場主流柱塞泵比較,其精確操控性、燃油經濟性均超過國外同類產品,完全能夠與國際大牌相媲美。

結語

我國是全球第二大液壓市場,近些年液壓行業及其關聯產業的發展迅猛。工程機械行業為液壓系統部件的主要下游應用。德美日產業基礎雄厚,液壓產業在技術和規模方面保持全球領先。目前我國液壓企業在技術上已經取得明顯進步,在高端泵閥等液壓產品上實現了加速突破,部分高端產品已能與國際主流產品相媲美。恒立液壓等內資品牌正在加速進口替代的進程,將挑戰外資巨頭在國內的領先地位。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論