專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

軌道交通包含了傳統鐵路、城際高鐵和城市軌道交通,后兩個方向是目前國家發展的重點,也是我國“新基建”概念中提出的七大領域之一,同時城際高鐵和城市軌道交通是其中投資額最大,也是最受大眾關注的領域。先進軌道交通裝備作為交通基礎設施的核心部件,屬于高端裝備制造行業,先進軌道交通裝備行業主要分為鐵路高端裝備制造和城市軌道裝備制造等。

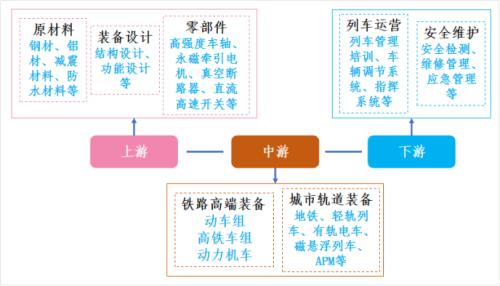

先進軌道交通裝備產業鏈情況

從產業鏈來看,先進軌道交通裝備產業鏈主要分為上游設計、原材料和零部件制造等行業、中游裝備制造行業以及下游的運營維護。行業產業鏈中最重要的產品主要以軌道交通裝備制造為主,鐵路高端裝備包含動車組、高鐵車組、電力機車等;城市軌道裝備包含地鐵、輕軌列車、有軌電車、磁懸浮列車、APM等。

圖1 軌道交通裝備產業鏈情況

資料來源:公開信息整理

“新基建”政策引導下軌道交通投資提高,先進軌道交通裝備市場需求進一步提高

我國是軌道交通裝備最大的生產國和應用國之一,在“十三五”期間我國鐵路里程增加了2.53萬公里,高鐵較上一個五年計劃期間增長了1.81萬公里,達到了3.79萬公里。截至2020年底,我國目前已經有45個城市經國家批準開通城市軌道交通,規劃總里程約8600公里,仍有20余個城市等待批復進行城市軌道交通的建設。

近年來,我國城市軌道交通投資規模穩定提高,2014-2020年,我國城市軌道交通批復投資總計達5萬億元,隨著“新基建”政策推進,軌道交通成為發展智慧交通、智慧城市的建設方向,未來規劃建設規模及投資額將穩健增長。未來,據各省發布的重點投資項目計劃,31省市在軌道交通領域的投資將超十萬億。

在軌道交通裝備市場方面,我國軌道交通裝備市場規模較為穩定增長,2020年受到疫情影響有所回落,市場規模為2806億元,較上年小幅下降;2019年行業市場規模為2992億元,較上年同期增長26.0%。總體來看,未來隨著我國在先進軌道交通裝備領域技術的不斷發展突破,同時“新基建”的政策傾斜,相關投資持續增長,我國先進軌道交通裝備需求將穩步提升,市場規模將進一步提高,行業未來發展前景廣闊。

圖2 我國軌道交通裝備行業市場規模情況

資料來源:公開信息整理

國內技術處于世界一流,中國中車為行業絕對龍頭

近年來,我國先進軌道交通裝備的技術取得較大進步,在高端制造領域中,我國先進軌道交通裝備是國產替代程度、自主創新能力以及競爭力最強的行業之一。目前,我國已經突破了多個領域的軌道交通技術,技術水平已經位居全球第一梯隊,并完成了全部自主知識產權復興號的生產和運營。

從企業方面來看,中國中車在鐵路裝備領域占據絕對的市場份額,達到了90%,其余10%份額主要有四方龐巴迪等中外合資企業占據。在城市軌道交通領域,中國中車及其旗下公司中車株洲電力機車、中車南京浦鎮、中車長春客車等企業基本壟斷了國內市場,市場份額超過90%。

圖3 我國軌道交通裝備行業部分企業

資料來源:公開信息整理

目前,國內企業生產的高速動車組、載重機車等核心產品在國內軌道交通領域基本完成國產化產品的普及,僅有川藏線路應用的內燃機車等極小部分軌道交通裝備從國外進口,進口的主要原因也并非因為技術而是市場需求方面,國內產品已經出口海外部分國家,并在全球多個國家和地區建設并運營軌道交通線路,全球市場份額占有率也達到較高水平。

總結

依托我國交通強國的規劃綱要,在軌道交通領域,我國相關企業的技術發展迅速,基本完成了國產化替代的進程,接下來在我國軌道交通建設的黃金發展期,我國將全面建設國際領先的現代化先進軌道交通體系,進一步占據全球軌道交通產業鏈的高端。未來我國鐵路和城軌車輛等先進交通軌道裝備市場將隨著交通建設投資持續投入保持增長態勢,預計到“十四五”期末國內行業市場規模將達到4500億元。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論