專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

相比其他工業級芯片、消費級芯片,車載芯片對運行穩定性、可靠性及安全性的要求更高,需要經過可靠性標準AEC-Q100、質量管理標準ISO/TS16949、功能安全標準ISO26262等一系列嚴格標準的認證。

全球汽車芯片壟斷格局逐漸被打破,無人駕駛車載芯片研發成為各大公司爭奪熱點

近年來,全球汽車產銷總量平穩,略有下降,然而全球汽車芯片的市場規模增速遠高于當期汽車銷量,據ICVTank數據顯示,2019年全球汽車芯片市場規模實現465億美元,主要由于無人駕駛技術發展帶來的車載芯片需求增加。

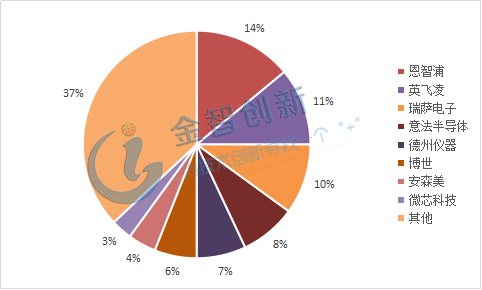

汽車芯片技術壁壘和行業集中度較高,長久以來主要由美日歐等國際芯片巨頭公司壟斷:恩智浦(NXP)、英飛凌(Infineon)、瑞薩電子(RENESAS)、意法半導體(ST)、德州儀器(Texas Instruments)等,2019年前三大廠商NXP、Infineon、RENESAS合計市場份額達到35%,2019年全球汽車芯片市場競爭格局分析見圖1。

圖1 2019年全球汽車芯片市場競爭格局分析

(資料來源:ICVTank、前瞻產業研究院)

伴隨汽車行業加速進入智能化進程,長久以來的汽車芯片市場格局逐漸被打破,無人駕駛車載芯片研發成為當下競爭熱點。2015年Intel收購了硅谷Altera公司,Altera專注制造FPGA芯片,第二年收購了以色列Mobileye公司,Mobileye提供的算法和計算機芯片能夠預測潛在的碰撞事故。全球圖形處理器(GPU)的絕對領導者英偉達(NVIDIA)不斷在無人駕駛芯片開發領域加碼,Xavier芯片問世到收購CPU龍頭廠商ARM。Tesla自行研發FSD自動駕駛芯片,并做了一定的專利布局。高通(Qualcomm)推出9150 C-V2X芯片組,入局無人駕駛和車輛間通訊。此外,包括Google、Amazon、Apple等為代表的互聯網科技巨頭公司也在大舉進軍無人駕駛領域,涉及芯片、算法、架構等技術。全球主要無人駕駛車載芯片企業產品及應用分析見表1。

表1 全球主要無人駕駛車載芯片企業分析

(資料來源:五度易鏈行業研究中心)

我國無人駕駛車載芯片產業集中度較低,目前在無人駕駛車載芯片研發上初有成效

我國汽車市場占全球比例超過三分之一,但國產車載芯片的市場份額卻較低,特別是無人駕駛車載芯片面臨開發周期長、車規標準多、研發成本高等難題,成為抑制產業發展的重要因素。目前國內大多數車載芯片市場,尤其是無人駕駛車載芯片依然主要被NXP、Infineon、ST等歐美日企業占據,國內眾多的科技企業和整車企業都在加速推進自主芯片的研發和產業化。

國內無人駕駛車載芯片產業集中度較低,布局無人駕駛車載芯片的企業/機構主要有四類,北京大學、清華大學、中國科學院等國內一流高校及研究機構,北汽、上汽、長安、比亞迪、吉利汽車等傳統整車企業,百度、華為、阿里等代表的(互聯網)科技公司,以及寒武紀、深鑒科技、地平線等眾多初創企業,目前在無人駕駛車載芯片研發上初有成效,填補了國內無人駕駛芯片產業領域空白。我國無人駕駛車載芯片企業產品及性能分析見表2。

表2 我國無人駕駛車載芯片企業分析

(資料來源:五度易鏈行業研究中心)

結語

汽車芯片技術壁壘和行業集中度較高,長久以來主要由美日歐等國際芯片巨頭公司壟斷,隨著汽車智能化的發展,全球汽車芯片長久以來的壟斷格局逐漸被打破,芯片廠商、傳統整車廠、互聯網巨頭等各大公司紛紛布局無人駕駛車載芯片研發領域。國內無人駕駛車載芯片產業集中度較低,目前在無人駕駛車載芯片研發上初有成效。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論