專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

城鎮污水處理設施建設、基礎管網配套完善是城鎮污水處理產業發展的重中之重,也是近年來我國城鎮污水處理產業投資占比最大的兩項,城鎮污水處理產業發展下一階段集中在產業末端污水處理廠運營管理以及污泥無害化處理處置。

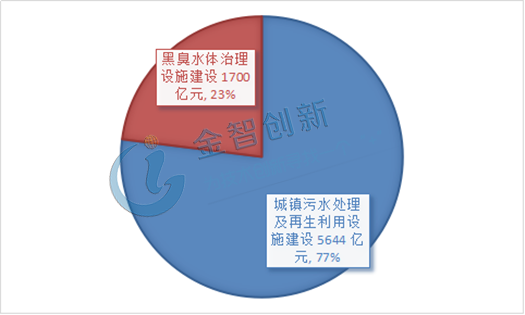

“十三五”城鎮污水處理及再生利用設施建設投資高達 5644 億元,管網和污水處理設施建設位居前列

近年來我國污水處理行業發展呈現平緩趨勢,根據我國“十三五”規劃,污水處理行業總投資額達到7344億元,其中,城鎮污水處理及再生利用設施建設投資 5644 億元,占比 77%,黑臭水體治理控源截污設計的設施建設投資 1700 億元,占比 23%。

圖1 “十三五”規劃污水處理行業投資建設比例

(資料來源:五度易鏈行業研究中心)

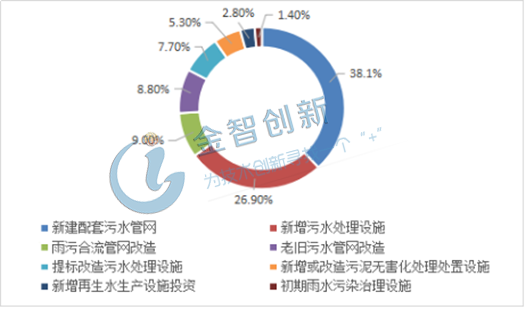

城鎮污水處理及再生利用行業投資分布其中,城鎮污水處理及再生利用各類設施建設投資5600億元,監管能力建設投資44億元。,各類設施建設投資中又以明細見表2。新建配套污水管網和新增污水處理設施為主,投資均超過1000億元,兩項建設投資占比高達65%,各類設施建設投資比例見圖2。,由此可見,污水管網建設和污水處理設施建設是“十三五”城鎮污水處理產業重任。

表1 “十三五”城鎮污水處理廠及再生利用設施建設投資明細

(資料來源:五度易鏈行業研究中心)

圖2 “十三五”城鎮污水處理廠各類設施建設投資占比明細

(資料來源:五度易鏈行業研究中心)

2022年城鎮污水處理運營市場空間可達730億元,運營市場格局形成多家龍頭企業壟斷競爭局面

“十二五”以來,我國城鎮污水處理能力實現了超出預期的提升,現階段全國城鎮污水處理處于“提質增效”階段,污水處理能力增長放緩,因此,城鎮污水處理廠的運營管理變得尤為重要。保守估測,近三年城鎮污水處理能力每年以4%增長,每噸水污水處理按1元計算,2022年城鎮污水處理運營市場空間可達730億元。

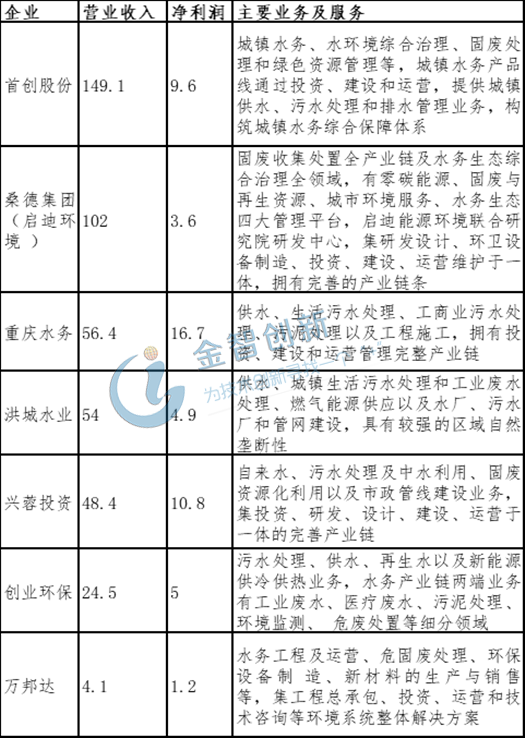

我國污水處理廠運營公司具有明顯的區域壟斷性、集中度相對較高,上市公司主要有首創股份、桑德環境、重慶水務、洪城水業、興蓉投資、創業環保、萬邦達等。污水處理廠運營上市公司經營情況及主要業務見表2(萬邦達營業收入及凈利潤為2019年半年數據,其他公司為2019年度數據),首創股份、桑德環境營收超過100億元,屬于行業龍頭企業,但凈利潤率低于10%,重慶水務、興蓉投資、創業環保、萬邦達的凈利潤率達到20%以上。

表2 污水處理廠運營上市公司經營情況及主要業務分析(2019年)

單位:億元

(資料來源:五度易鏈行業研究中心)

污泥無害化處理處置領域前景向好,2020年城鎮污泥處理處置市場規模突破55億元

污泥的合理處置與利用不僅降低環境污染,還能節約資源,“十三五”期間,“水十條”、環保“十三五”規劃先后加大力度推動污泥無害化與資源化利用,要求地級及以上城市污泥無害化處理處置率達到90%,京津冀區域達到95%。各省、直轄市均上調城鎮污泥處理處置規模,各省、直轄市污泥處理處置規模總計達到6.01萬噸/日。 目前我國污泥的無害化、資源化處理處置比例在50%左右,每噸污泥處理費約為250元,初步估算2020年城鎮污泥的處理處置市場規模突破55億元。同時“十四五”期間,將逐步建立完善的城鎮污泥處置收費機制。

結語

我國城鎮污水處理產業已經相對成熟,“十三五”期間,國家政策不斷加碼,城鎮污水處理及再生利用設施建設規劃投資 5644 億元,帶動城鎮污水處理及再生利用設施建設市場需求不斷增加,城鎮污水處理產業末端運營管理以及污泥的無害化處理處置領域將迎來下一輪發展高潮,運營市場格局將形成多企業壟斷競爭局面。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論