專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

《2020年政府工作報告》指出要加強新型基礎設施建設,發展新一代信息網絡,拓展5G應用,建設充電樁,推廣新能源汽車,激發新消費需求、助力產業升級。充電樁作為新基建之一,在國家電網、南方電網2020年總計39億元的充電樁投資計劃下開啟了新一輪充電樁建設高潮。

我國充電樁設備市場競爭激烈,運營市場呈向頭部企業高度集中

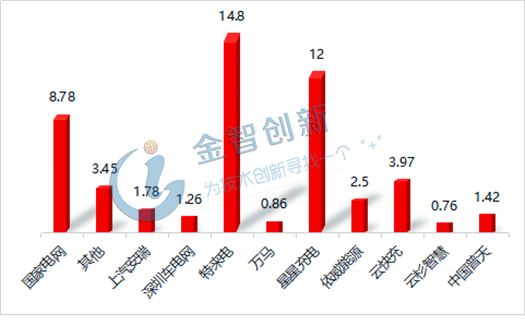

充電樁作為我國新能源汽車產業發展的重要配套基礎設施,2016年以來發展迅速,根據中國充電聯盟的相關數據統計,我國充電樁保有量由2018年的80.8萬臺上升到2019年121.9萬臺,其中公共充電樁由32.8萬臺上升到51.6萬臺,增長33%。從充電樁分布來看,我國充電樁主要集中在京津冀,長三角、珠三角等新能源汽車消費集中的地區。據統計,2019年廣東、江蘇、上海、北京四地公共充電樁保有量達23.8萬臺,占全國公共充電樁的46%。從設備市場來看,由于充電樁行業技術壁壘較低,國內眾多企業紛紛涉足該領域,導致產品同質化嚴重,市場競爭激烈,行業集中度低,在市場占有率方面,前三名國電南瑞15%,許繼電氣14%、山東魯能10%。市場主要參與企業呈現勢均力敵的競爭態勢。從充電樁運營市場來看,在2019年公共充電樁運營保有量統計前十名中,特來電、國網公司、星星充電三家占據70%的市場份額,保有量達到35.6萬臺。其中特來電以14.8萬臺,28%的市場占有率位居榜首,是市場排名第十的云杉智慧的20倍,而排名第四的云快充直到第十名云杉智慧保有量累計才12.55萬臺,市場呈向頭部企業集中的格局。

圖1 2019年主要運營商公共充電樁保有量

(資料來源:充電聯盟 五度易鏈行業研究中心)

在政策推動及新能源汽車需求拉動下,預計2025年我國充電樁市場規模將達到1722億

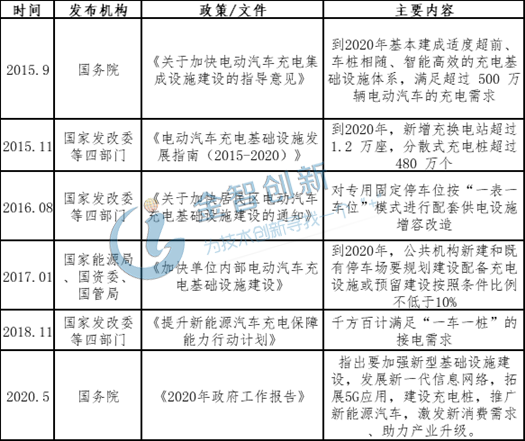

自2015年以來國家密集出臺相關政策支持充電樁產業的發展,并提出到 2020年我國新增充換電站超過1.2萬座,分散式充電樁超過 480 萬個,基本建成適度超前、車樁相隨、智能高效的充電基礎設施體系,滿足超過500萬輛電動汽車的充電需求。

我國車樁比水平逐年提升,按保有量計算,已由2015年的6.36:1上升到2019年3.13:1,提高一倍。在國家新基建的浪潮下,以充電樁的大規模超前投資建設,帶動新能源汽車的快速發展,從而拉動整個新能源汽車產業鏈的發展,形成正向良性發展循環。隨著國網公司推出10萬充電樁計劃、北京到2022年至少新建5萬個充電樁規劃,充電樁行業將迎來高速高質量的發展階段。2019年我國新能源車保有量達到381萬輛,預計2025年新能源汽車產量將達到700萬輛,按照車樁比2:1計算,我國充電樁市場規模將達到350萬臺。預計我國公共交流充電樁與公共直流充電樁保有量的比例短期內仍會維持在2019年的3:2水平。由交流充電樁市場價2000元/臺,直流充電樁12萬元/臺,測算2025年充電樁市場規模達1722億元。

表1我國充電樁行業規劃政策

(數據來源:五度易鏈行業研究中心)

表2 2025年充電樁保有量及車樁比

(資料來源:五度易鏈行業研究中心)

表3 2025年充電樁市場規模

(數據來源:五度易鏈行業研究中心)

受應急補電及長距離出行需求引導,大功率快充市場潛力大

目前,充電樁分交流充電樁和直流充電樁,其中交流充電樁功率低,充電時間長,一般8-10小時,適合安裝在居民小區的停車場內。直流充電樁功率一般在60kW以上,最大可到450kW,主要用于公交充電站、高速公路服務區充電站等。隨著充電樁規模化、網絡化建設,新能源乘用車數量將大量增加,行駛半徑將進一步拓展,隨著長途出行及臨時應急充電等需求的增加,未來對充電的要求將向快速、便捷化發展。大功率快充將是未來充電樁發展方向,市場潛力巨大。

表4充電樁特點比較

(數據來源:五度易鏈行業研究中心)

結語

我國充電樁行業競爭激烈,運營市場向頭部企業集中。在新基建政策的推動下,國網公司及南方電網加大充電樁投資力度,充電樁行業進入新一輪的建設高潮,預計2025年市場規模可達1722億元。隨著人們對新能源汽車快速、便捷的充電需求,大功率快充將逐步成為未來發展趨勢。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論