專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

近年來,隨著下游需求的不斷增多,行業整體利潤向好,部分企業抓住了產業風向,紛紛新建及擴產,行業競爭跟給激烈,產業格局在競爭中也逐漸明朗。

國內形成以龍頭企業為主力,多強爭霸的市場格局

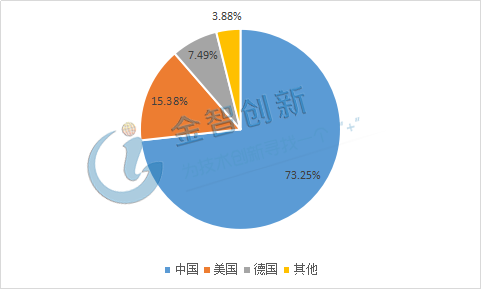

隨著市場及技術脈絡的疏通,近年來我國多家企業布局橡膠助劑領域,形成了一定的產業集群及市場規模。國內橡膠助劑行業形成了以龍頭企業為代表的多強爭霸,群雄逐鹿的局面。目前國內橡膠助劑企業格局形成了以尚舜化工、陽谷華泰化工、圣奧化學、科邁化工、中國石化集團南京化學等龍頭企業為代表的第一梯隊,這部分企業在產能產量、產品種類及技術工藝上都具備一定的領先,在占據我國主要市場的同時也大量出口國外,具備了與國外企業的競爭能力。國內第二梯隊則是以三良化工、聚金信化工、寧波硫華聚合物、南京曙光化工集團等為代表的數十家產品種類分布合理,規模較大,同時具備主打產品的企業,在一定的領域有較強的優勢。依托我國形成的完整的產業鏈,及各梯隊分布相對合理、管理較為規范的各具特色橡膠助劑企業,我國形成了橡膠助劑產業集群,在全球市場具有十足的話語權,已成為全球最大的橡膠助劑生產國,產能占據全球的70%以上。

圖1 2018年全球橡膠助劑產量分布

(資料來源:中國橡膠工業協會)

我國行業集中度較高,前10企業占據67%的市場份額

我國橡膠助劑行業行業目前可規模化生產的企業在50家左右,行業集中度較高,龍頭企業占據較大的市場。2018年我國橡膠助劑銷售規模達到254.1 億元,同比增長 13.4%,行業整體情況處于穩定上升階段。同時行業銷售規模前十的企業占據67%的市場規模,總產量也占據全國產量的60%以上,行業集中度較高。其中山東尚舜化工產能及銷售規模都居行業首位,2018年銷售規模達到 35.2 億元,占據行業的13.8%。圣奧化學、山東陽谷華泰化工與科邁化工股份有限公司排在之后,銷售規模也都在20億元以上,同屬于行業第一梯隊。

圖2 我國橡膠助劑企業排名

(資料來源:中國橡膠工業協會)

近年來,隨著優勢企業的不斷擴產,在產品質量及價格上都占據了一定的優勢,市場份額不斷提高。按銷量計算前10名企業占全行業的66.8%,前20名企業占84.5%,行業集中度較高。這也進一步壓縮了中小型企業的生存空間,部分中小型企業開始打造品牌產品,專攻單一助劑領域,避免與大型企業的同質化競爭。

同時,隨著技術的日漸成熟及工藝的不斷優化,機械化、自動化、智能化生產成為行業發展趨勢,生產過程得到了更大的提升。2018年行業人均銷售收入達156.4萬元,增長12.8%,其中前10名企業為163.8萬元,比全行業高 4.7%。人均銷售收入最高的為江陰市三良橡塑新材料有限公司,達442.8 萬元;同時人均銷售收入在200萬元以上的還有彤程新材料、南京曙光化工、寧波艾克姆新材料等。

目前我國橡膠助劑行業人均收入已達到世界先進水平,中小型企業在這一方面更具有優勢,總體來說行業的自動化生產及精益化管理方面得到了更大的提升。

行業利潤進一步提升,多家橡膠助劑企業新建或擴產

近年來,我國橡膠助劑行業經過了多次產業“動蕩”,行業多次洗牌,產業興衰起伏。政策及監管對于行業發展起到了較為關鍵的作用,隨著隨著環保督查、新舊動能轉換、化工企業入園入區、產業結構轉型升級等暴風行動清洗,大量中小型橡膠助劑企業被清退。同時由于河北、山東等地霧霾嚴峻,大氣環保成為重中之重的環節,部分高排放企業進入停工狀態。行業集中度進一步提高,同時隨著中小型企業的退出,行業產能下降,產業呈現供不應求的局面,產品價格及利潤急速上升。

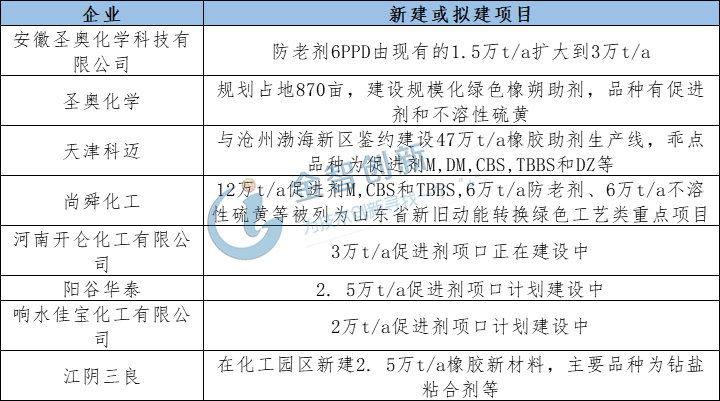

一方面,在利潤刺激和被虛假“產能不足”蒙蔽雙眼,加快新建和擴建步伐;另一方面,一些規模較大企業借助入園之際新建大規模、多品種系列化橡膠助劑產品。在如此嚴峻的市場形勢下繼續演繹著新一輪的建設熱潮。目前在建或擬建的橡膠助劑品種主要集中在噻唑類和次磺酰胺類促進劑、防老劑TMQ和不溶性硫黃上,而且骨干企業新建產能巨大,可以預見上述橡膠助劑品種的未來市場競爭將會異常激烈。

表1 我國橡膠助劑企業主要新建項目

(資料來源:五度易鏈行業研究中心綜合整理)

結語

我國橡膠助劑行業已經實現從無到有,從落后到領先的發展歷程,在全球市場中也占據一定的話語權。目前國內形成了完整的中下游產業鏈,以山東尚舜化工、圣奧化學、山東陽谷華泰化工與科邁化工股份等為領軍企業的產業格局。近年來隨著環保的嚴峻,部分中小企業淘汰出局,行業整體利潤上升,部分大型企業進行擴產及新建。行業未來的競爭會更加激烈。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論