專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:10月8日,工信部在《關于政協十三屆全國委員會第二次會議第2282號(公交郵電類256號)提案答復的函》中稱將持續推進工業半導體材料、芯片、器件及IGBT模塊產業發展。半導體材料作為技術密集型產業環節,被國外企業壟斷,隨著晶圓制造領域發展帶動的需求,半導體材料又會怎樣發展。

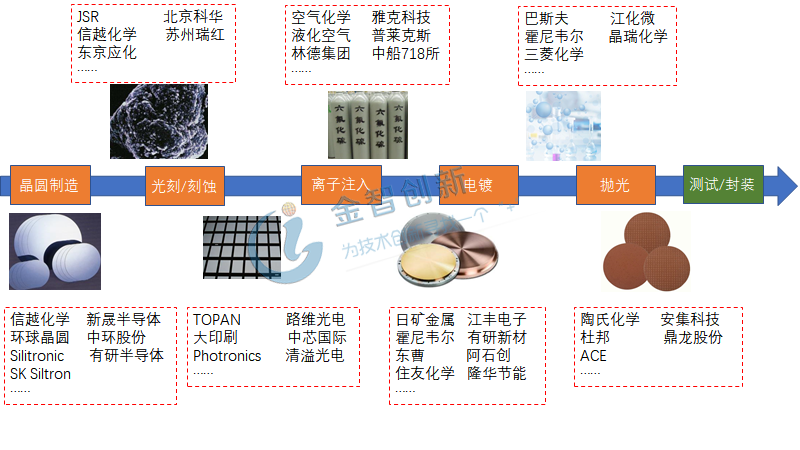

半導體材料行業壁壘高,是半導體產業的基石,對半導體產業發展起著重要的支撐作用。半導體材料在各行業應用所需要的性能有一定的差別,集成電路對性能要求最高,高性能的半導體材料主要被日美歐廠商控制。半導體材料包括大硅片、光刻膠及輔助材料、電子特種氣體、光罩和掩膜板、CMP材料、靶材、濕法化學品等,作為消耗品在集成電路、面板、分立器件等行業應用廣泛,以集成電路制造為例,產業鏈見圖1。

圖1 集成電路制造過程中的主要半導體材料

(資料來源:公開資料,五度易鏈行業研究中心)

全球半導體材料銷售額創新高,中國大陸區穩步增長

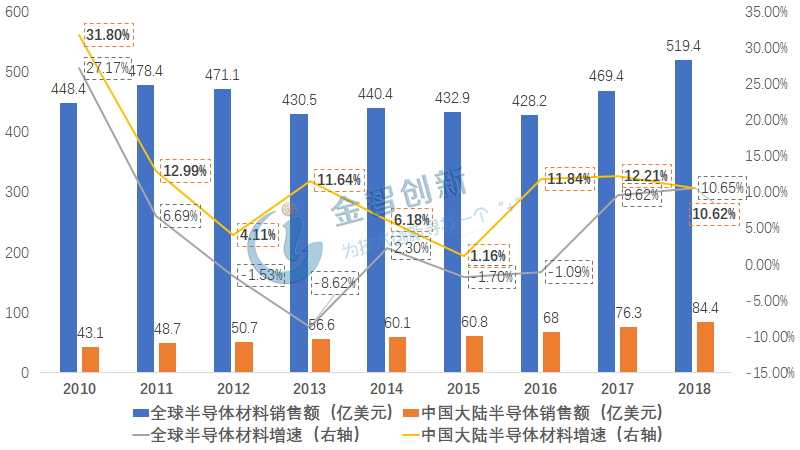

2018年全球半導體材料銷售額519.4億美元,回顧從2010年到2018年半導體材料領域的表現,見圖2,2012-2016年,由于下游需求的飽和致使半導體材料銷售額下降。進入2017年之后DRAM的發展帶來了巨大的市場增量,半導體材料進入新的增長期,僅2017年,DRAM市場增速達到77%,2018年受全球經濟不確定性的影響導致半導體需求增速減小,從而對上游材料有了一定的影響,但DRAM的增長仍帶動全球半導體材料保持較高的增速。

圖2 半導體材料銷售額與增速

(資料來源:Wind,五度易鏈行業研究中心)

同期中國大陸半導體材料銷售額保持穩定增長,從2010年的43.1億美元到2018年的84.4億美元,中國成為全球半導體材料市場增長的主力,半導體材料是半導體行業的物質基礎,材料質量決定了集成電路芯片質量的上限,并最終影響到下游應用端的性能,同樣,下游領域的需求會刺激上游材料的創新與發展,中國晶圓制造入場晚,但近幾年發展迅猛,據SEMI測算,2017-2020年期間,中國大陸新增晶圓廠26座,占比全球晶圓廠新增數42%,此外封裝行業的發展也帶動了上游半導體材料的發展,國內長電科技、天水華天和通富微電封測業務規模進入全球前十。

半導體材料種類繁多,技術壁壘高

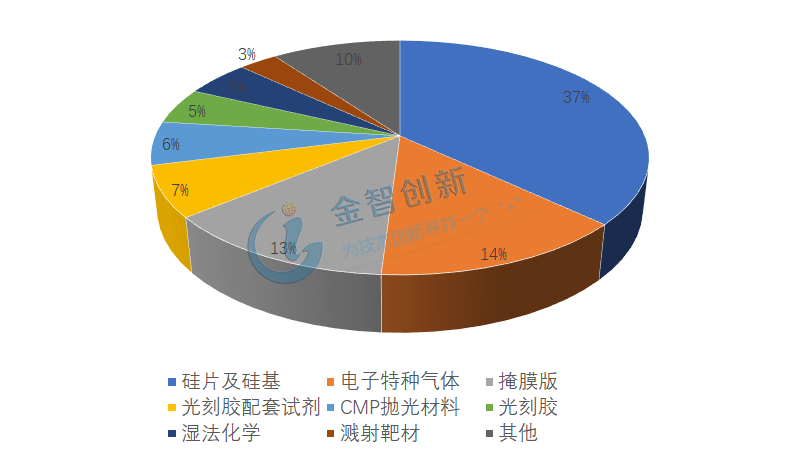

按制造工藝不同,半導體材料可以分為晶圓制造材料和封裝材料。其中,晶圓制造材料由于技術要求高,生產難度大,是半導體材料的核心。2018年全球半導體材料銷售額519.4億美元,全球晶圓制造材料銷售額為322億美元,晶圓制造材料全球銷售額增速15.83%,高于同期全球半導體材料銷售額增速10.65%。晶圓制造材料種類繁多,包含硅、光刻膠、掩膜版、特種電子氣體、CMP拋光材料、濕化學品、濺射靶材等,見圖3。

圖3 半導體材料(晶圓制造)各組分占比

(資料來源:SEMI 2018,五度易鏈行業研究中心)

半導體材料技術壁壘高,尤其是晶圓制造材料,技術要求高,生產難度大,在純度、良率、產能等多方面存在技術壁壘,見表1。大尺寸硅片、高純度光刻膠、高性能掩膜版、高純電子氣體、濕化學品、靶材和高性能CMP材料主要集中在美國、日本、德國、韓國、中國臺灣等國家和地區生產商。國內由于起步晚,技術積累不足,整體處于相對落后的狀態,除硅片環節外國產率很低,并且國內半導體材料主要集中在中低端領域,如國產光刻膠94%的產量應用在PCB領域,集成電路制造領域的光刻膠處于空白,電子級氫氟酸和硝酸與日本企業相比,純度相差非常大。

表1 高端半導體材料現狀

(資料來源:公開資料,五度易鏈行業研究中心)

部分半導體材料已進入發展期,大基金注入將推注行業發展

國內半導體材料領域部分子行業發展迅速,2018年中國半導體硅片市場規模同比增長近45%,遠超整體半導體材料市場規模增速,主要原因有兩方面:其一,2017年-2019年國內晶圓廠的大量投建,產能逐漸釋放,其二,光伏組件在海外業務拓展順利,對硅片需求旺盛,預計國內硅片的需求量將繼續增加,國內硅片產能將迎來爆發期。半導體材料另一增量是光刻膠領域,雖然我國晶圓制造領域的光刻膠自給率嚴重不足,短期也很難出現爆發式增長,但是PCB領域的光刻膠逐漸在突破。飛凱材料的高端濕膜光刻膠已經通過下游制造廠家認證,且具備一定產能,量產只是時間問題,另一種PCB領域的光刻膠—光固化阻焊油墨自給率近15%,5G的發展為國內PCB領域帶來可觀的增量,因此國內PCB領域的光刻膠從中受益。其他材料如靶材、CMP拋光材料、電子氣體等領域國產份額也在逐步增加。

根據國家集成電路產業投資基金(大基金)基金總裁近期講話來看,二期大基金將對半導體設備領域進行布局,同時打造集成電路供應體系,結合一期大基金主要投資領域在制造、設計和封測,因此以往投資較少空白的半導體材料領域很可能得到二期大基金的“重點關照”。資金的支持是行業發展的必需條件,規模較大的資金對行業發展的助推作用明顯,目前部分半導體材料發展良好,屆時大基金的投入將會與半導體材料行業發展共振,國內半導體材料發展速度加快。

結語

從規模上看,半導體材料穩步發展,于2018年創下新高,中國大陸地區保持一定的增速,成為近幾年全球半導體材料市場增長的主力。晶圓制造涉及的材料是半導體材料最核心的部分,種類繁多且技術壁壘非常高,國內外企業的技術水平相差較大。隨著硅片產能的釋放和5G的發展,國內以硅片和光刻膠為代表的半導體材料在資金的助推下發展將提速。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論