專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:通過研究發現,我國VR產業尚未完全進入成長周期,但是目前行業景氣度高漲,市場規模同比增速較高;我國VR產業鏈呈現出整體較弱,終端設備等部分領域較為領先的發展格局;當前我國在場景渲染、算法、感知交互等VR技術領域較為落后,而基于5G的網絡傳輸將會極大地推動Cloud VR的發展。

虛擬現實(VR)又稱靈境技術,是計算機技術、計算機圖形、傳感與測量技術、立體顯示技術、仿真技術等多種技術交叉應用的結果,能夠通過人機交互實現人在虛擬場景中的沉浸式體驗,被廣泛地應用于娛樂、醫療、軍事、駕駛、商業以及教育等領域。

我國VR產業市場規模增長迅速,行業景氣度高漲

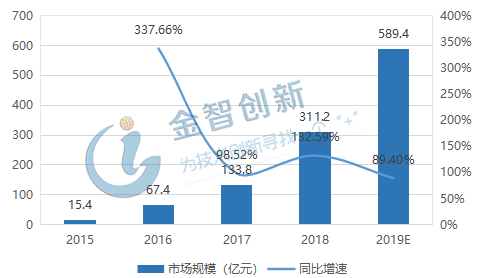

隨著VR與其他行業耦合程度的逐漸加深以及政策的積極推動,我國VR產業發展勢頭迅猛。VR興起于美國20世紀中葉,之后經過一系列硬件與軟件等技術的演進,當前美國、韓國、日本等國外發達國家已經由VR產品硬件的更新迭代階段過渡到內容的集中爆發階段。相比之下,我國介入VR相關領域較晚,2015年VR相關行業才逐漸走入投資者的視野。如圖1所示,2015年我國VR行業市場規模僅有15.4億元,國內VR市場尚處于培育階段;之后隨著VR與醫療、教育、娛樂等各個行業耦合程度的逐漸加深,多樣化的應用軟件開始相互兼容,行業標準開始逐漸趨于統一,疊加國家以及地方政策的大力推動,各地紛紛布局VR產業園區,我國VR產業步入快速發展期。截至2018年底,我國VR產業市場規模增長至311.2億元,期間年平均增長率高達172%,但是隨著VR市場的不斷擴張,產業同比增速將會呈現邊際遞減的態勢,預計2019年末我國VR市場規模將會達到589.4億元。

圖1 2015-2019年我國VR市場規模以及同比增速統計及預測

(資料來源:EEPW)

我國VR產業鏈呈現出整體較弱,部分領先的發展格局

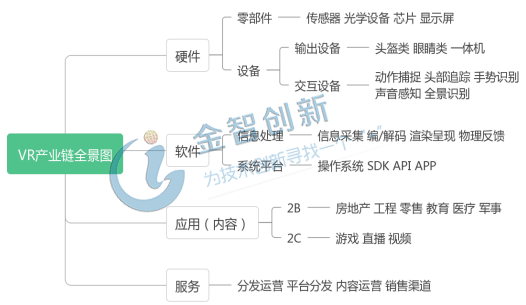

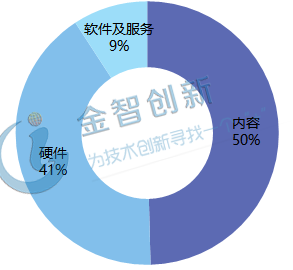

在下游需求擴張、政策推動以及資本驅動的背景下,我國VR產業步入了快速發展期,產業鏈逐漸完善,產業生態環境也逐步得到改善,如圖2所示,VR產業鏈主要分為硬件、軟件、內容以及服務四個領域,其中硬件以及內容是最核心也是附加值最高的環節。如圖3所示,2018年VR應用內容市場規模占比整個VR產業鏈的50%,其次硬件占比41%,而軟件及服務僅合計占比9%。

圖2 VR產業鏈全景圖

(資料來源:公開資料整理,五度易鏈行業研究中心)

圖3 VR產業鏈各環節市場規模占比

(資料來源:公開資料整理,五度易鏈行業研究中心)

我國VR核心零部件落后于國外,并且短時間難以形成國產替代。VR設備的核心零部件包括傳感器、光學設備、芯片以及顯示屏,其中適用于VR的慣性傳感器、動作捕捉傳感器、接近傳感器等傳感器部件均未實現國產化,將近80%的市場份額長期被美國、德國以及日本廠商占據;芯片方面,華為海思、聯發科、展訊等國內一線芯片企業在技術上依然落后于高通、英特爾、三星、博通等國外知名企業,導致國產芯片性能無法較好的滿足高端VR產品的配套需求,嚴重拖累我國VR產品的高端化發展;在顯示屏領域,三星VR面板獨占鰲頭,集響應速度快、寬視角、刷新頻率高、對比度高、藍光傷害低、低功耗等優點于一身的AMOLED,成為VR顯示設備的首選,而天馬、維信諾、和輝、京東方等國內企業近年來也在奮起直追。

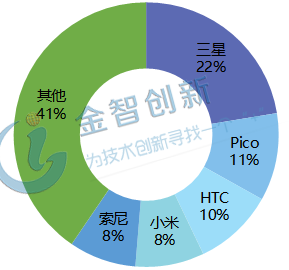

我國VR終端設備處于世界前列,國內企業競爭優勢逐漸增強。雖然我國VR產業起步較晚,但是在VR終端設備領域已經涌現出諸如HTC、小米、Hypereal、大朋、IDEALENS、多哚等一批優秀的本土企業,并且初步具備了與國外企業同臺競爭的實力。如圖3所示,我國VR市場已經形成了國內外企業相互競爭的格局,三星、Pico、索尼以及其他國外廠商占據國內一半左右的市場份額,國內企業則以HTC、小米為代表搶占其余國內市場,并且隨著技術的演進,國內企業的本土優勢將會進一步加大,產能也將得到進一步釋放。

圖4 2017年我國VR穿戴設備市場份額占比情況

(資料來源:IDC,五度易鏈行業研究中心)

VR在各領域內的應用已逐步實現商業化落地,客戶群體逐步由消費端擴散到企業端。一般來講,產品的滲透模式是由企業端擴散到消費端,如視頻監控、無人機計算機等產品的普及,而VR最早應用于直播、視頻以及游戲,因此產品應用最早集中在C端,隨著VR與醫療、商業、軍事、教育等領域耦合程度的不斷加深,VR技術在手術模擬、商品預覽、飛行員訓練以及空間幾何教學等領域發揮了極大的優勢,客戶群體逐步擴散到B端,并且可以預見B端用戶將成為我國VR產業的主要新增需求點。

我國VR產業面臨重重挑戰,5G助力VR產業騰飛

我國在眾多VR關鍵技術領域缺乏原創性,無法形成有效的國產替代。與國外發達國家相比,當前我國VR技術在渲染處理、感知交互、虛擬現實內容制作等核心技術方面整體較為落后,并且目前我國VR企業技術研發停留在技術跟隨以及彌合應用創新技術斷點為主,缺乏獨立自主的研發技術,從而無法形成自身的競爭優勢。

VR產品價格居高不下,成為VR產品滲透率提高的最大阻礙。VR行業存在較高的資金壁壘,無論是前期的技術研發還是相應的內容制作均需要大量的資金投入,比如一段時長4分鐘的動態視頻制作成本至少需要60萬,而較高的技術附加值最終將會反映在商品端。目前各大主流VR終端設備售價均在幾千元價位,性能更加優良的VR產品售價上萬元,對于廣大C端消費群體而言,VR產品并不屬于剛需,因此較高的產品價格將會成為VR普及的最大阻礙。

5G助力Cloud VR發展,加速推進VR產品迭代升級。隨著技術的演進,VR產品形態將會朝著小型化、輕薄化以及便攜化的方向發展,因此無線VR穿戴設備必將成為主流。在5G技術尚未應用之前,由于無線傳輸時延較長,VR動態畫面會出現卡頓現象,因此VR產品佩戴者會出現頭暈現象。而5G低時延、高帶寬、廣覆蓋的特性將會極大程度地解決VR視頻畫面刷新時延長的問題,并且能夠通過數據傳輸將計算壓力轉移到云端,利用云端更加強大的計算能力,實現更好的渲染場景。Cloud VR的發展不僅能夠改善VR用戶體驗,也能夠通過計算力云端轉移降低VR產品價格,極大地推動了VR產業的發展。

結語

隨著我國VR技術的不斷演進,VR技術與醫療、教育、商業等各個行業的融合度不斷加深,極大地促進了耦合行業的進步與發展,具有十分重要的社會、經濟意義。而當前我國VR產業整體尚未完全進入成長階段,渲染處理、感知交互、內容制作等關鍵技術落后于國外,我國VR產業的發展依然任重而道遠。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論