專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

來源:動脈網 作者:楊雪

體外診斷(In Vitro Diagnosis,IVD)是指將血液、體液、組織樣本從人體中取出后進行檢測而進行的診斷,目前臨床上80%以上的疾病診斷都依靠IVD。

由于我國體外診斷行業起步較晚,國際品牌在技術、品牌、產品質量等方面擁有明顯優勢。所以體外診斷行業主要被國外品牌主導,外資企業占據了我國近56%的市場。

一位體外診斷從業者曾對動脈網表示,在創業之初,三甲醫院對于國產品牌是大門緊閉,根本看不上本土產品。而現在隨著政策引導和產品質量提升,醫院對于國產產品的認可度越來越高。

回看國產體外診斷品牌發展的歷程,本土企業走過了一條曲折前進的道路。90年代,第一批本土體外診斷企業從做代理商起家,而后開始自主創新,用成本優勢占據中低端市場。到今天,國產體外診斷產品已經在某些細分領域市場占比達到80%。

在早期,體外診斷產品的國產化是先代理國外產品積累資金,再投入自出研發生產,這一過程好比“曲線救國”。

而今,體外診斷進口替代恰逢行業技術更迭,本土企業以技術為優勢進行彎道超車。舉例而言,在前沿的分子診斷領域中,國內企業總體技術水平和海外技術水平差異并不大。

體外診斷被譽為醫生的“眼睛”,體外診斷行業的發展和人民健康生活息息相關,尤其影響疾病預防和精準診斷。改變國內醫療診斷技術較為落后現狀,打破進口壟斷,振興民族產業也可以說是產業報國途徑之一。

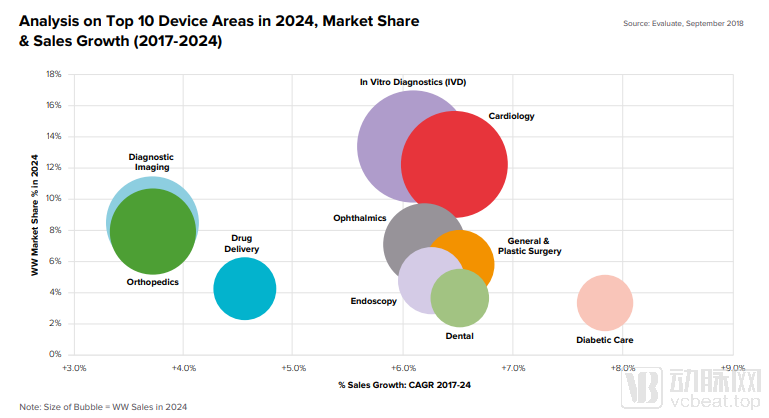

體外診斷進口替代除了有巨大社會效益,體外診斷的國產化,也是在生命科學高精尖領域掌握產業主導權的關鍵。醫療器械是經濟支柱產業之一,而體外診斷長期穩坐醫療器械最大細分領域交椅,預計2024年全球體外診斷市場規模將達到796億美元。體外診斷無論是市場份額還是年復合增長率都位居醫療器械眾多細分領域前列。

數據來自:EvaluateMedTech? World Preview 2018, Outlook to 2024

據統計,2018年我國體外診斷市場約600億元,毫無疑問,開拓這一巨大藍海市場需要本土企業的身影。

我國人口占全球總人口比例約20%,但體外診斷市場占全球市場比例小于5%。根據中國產業信息網統計,我國體外診斷產品人均消費額為4.6美元,低于全球8.5美元的平均水平。

2016 年,我國IVD 產品市場規模約為430 億元,預計到2019 年,這一規模將達到723 億元,三年間年均復合增長率高達18.7%,發展迅猛,遠超4.8%的全球年均復合增長率。

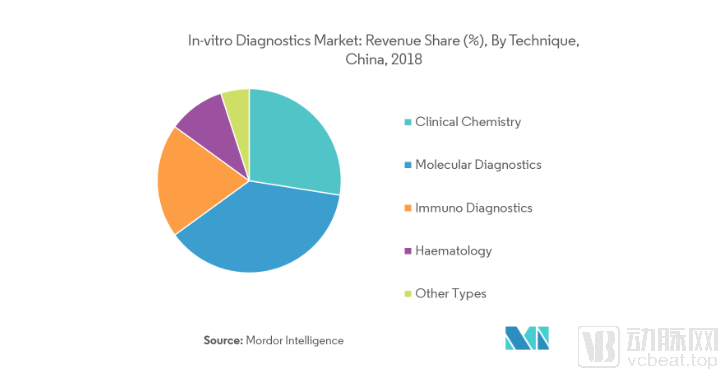

具體到細分領域增長趨勢中,在國內,體外診斷細分領域主要包括免疫、生化和分子診斷,其中生化診斷和免疫診斷是市場主體,合計占有60%以上的份額。不過從來自Mordor Intelligence的最新數據顯示,由于分子診斷應用領域廣泛,分子診斷增長迅速,成為當前全球發展最快的IVD 子行業(近年增速約12%),國內分子診斷行業增速則約為全球增速的兩倍。

除了潛在市場需求釋放驅動體外診斷產業增長,分級診療、三中心(卒中中心、胸痛中心、創傷中心)建設等政策驅動以及技術迭代驅動下,國內體外診斷將迎來發展黃金期,進口替代大有可為。

從國內體外診斷市場中的核心玩家分布格局來看,高端市場有羅氏、西門子、賽默飛世爾等傳統跨國企業巨頭,邁瑞、科華生物、安圖生物、邁克生物、迪瑞醫療、利德曼生物、美康生物、三諾生物等企業則是在IVD中低端市場中站穩了腳跟。

而他們占據中低端市場的故事要從20世紀90年代說起。

我國體外診斷事業始于20世紀70年代。50年來,中國體外診斷技術的發展經歷了從經典手工、作坊式設備,到標準化、智能化、自動化管理的全過程。在70年代,我國體外診斷產業基礎幾乎為“零”。改革開放后,各省的臨床檢驗中心相繼成立,我國體外診斷產品研制和引進快速起步。

進入20世紀90年代,一大批體外診斷生產企業和進口代理企業猶雨后春筍般不斷涌現,但體外診斷產品處于簡單的模仿和進口。

早期的一批體外診斷公司大部分在起初都是從產品代理起家,包括安圖生物、九強生物、邁克生物等公司。

九強生物創始人鄒建軍曾在演講中表示,九強從代理起家,因為不懂市場,靠英國朗道公司培訓產品知識,傳授做市場的經驗。可以說九強先建市場后有工廠。

彼時,國內體外診斷行業還處于供方短缺的狀態,做生化診斷的公司并不多,直到2000-2015年間,醫療產業開始急劇放大。

大批企業在發展過程中逐漸發現,只有自主創新才是核心競爭力。但是走自主創新的道路并不容易。

放棄代理賺錢這條捷徑,在當時甚至有的企業合伙人都無法理解。

自主創新也對國產產品提出更高的要求,透景生命創始人姚見兒曾表示,我們如果要在產品性能上超越其他人,替代競爭對手,我們的產品性能必須在人家1.0的基礎上變成2.0,或者10.0,要讓客戶有很強烈的差異感。

體外診斷自主創新,企業在當時除了遇到內外部環境的不認可,同時還有一系列擺在眼前的難題。

首先難在產業鏈配套的缺失,我國體外診斷行業中某些關鍵零部件和上游原材料都嚴重依賴進口。

在體外診斷的上游產業鏈中,許多廠家的原料大多是從國外進口。上游診斷的酶、抗原、抗體等原料許多仍為國外企業所壟斷。

體外診斷原材料是體外診斷技術創新的源頭,其次這些核心原料的性能極限很大程度上決定了體外診斷系統性能的上限。以免疫檢驗而言,免疫檢驗的基本原理是建立在抗原和抗體的反應之上,高品質的抗原抗體決定了整個產品的品質。抗原抗體這類生物原材料就好比IT行業中的芯片。

安圖生物董事長苗擁軍表示,原材料必須進口就好比被國外公司卡住脖子。

這也迫使了國產公司決心投入生物活性材料研發。我國也出現了一批本土化的生物原材料上游研發企業。

其次是人才的缺失,國內體外診斷行業可以說是人才奇缺。許多公司在起初不得不自己培養團隊。

基蛋生物創始之初,創始人蘇恩本從醫生轉型創業,在2002年,基蛋生物成立之時只有他和兩三個助手在江蘇省人民醫院成立了基蛋生物。

因為我國體外診斷行業起步較晚,在監管審評上,國內體外診斷公司也遇到了不少的障礙。有的產品由于產品創新超前,醫療審批嚴格,在此前創新產品要獲得審批要耗費較長時間,而對于創業公司來說,資金短缺可能讓公司熬不過審批周期。

圣湘生物創始人戴立忠曾在采訪中表示,從世界上最大的核酸試劑公司Gen-Probe核心研發人員位置離開歸國創業,他深刻體會到了中美體外診斷行業的差別。他表示,在國外做生物試劑,條條框框很清楚,很多東西你完全可以估計得到。比如做一個傳染病試劑大概周期5年左右,投入1-2億美元。在中國就不一樣,這個行業并不成熟,法規也并不規范,加上政府的支持,做事要靈活很多。

好在近年來體外診斷行業作為國家重點鼓勵發展的行業,本土企業在發展中得到了政府的大力支持。

在體外診斷創新這條路上,雖然要經歷無數生死關頭,但仍有一批又一批的創業者投入其中。始于創新,終于堅持,在無數從業者的推動下,到如今,體外診斷多個細分領域國產已經成為不可忽視的力量。

生化診斷:替代率達到70%

從具體的細分領域進口替代率來看,生化診斷領域是國產產品最成熟的領域。生化診斷是我國起步最早的體外診斷子行業之一,國內生化診斷產品已經完成從單純進口到自主研發的轉變。國產品牌在中低端試劑和儀器領域取得了較好的國產化成果,但在三級醫院類高端市場,仍舊被海外巨頭壟斷,因此未來高端免疫診斷市場的進口替代成為重要發展方向。

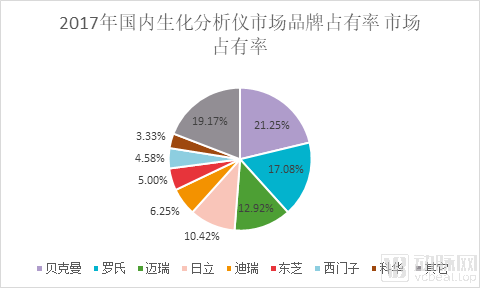

現在,生化產品國產替代率超過70%,國產生化分析儀在三甲以下醫院已經迅速推廣應用,目前優質的國內生化廠家已經逐步滲透三級醫院等國內高端市場,如迪瑞、邁瑞、科華生物等。

接下來,國內生化體外診斷行業中,生化分析儀向著單機提高速度、模塊化聯機及流水線方向發展,生化試劑向著套餐全面且降低價格的方向發展。

數據來自《中國體外診斷產業發展藍皮書2017》

免疫診斷:進口替代正在進行時

免疫診斷市場是當下推動體外診斷行業發展的主要動力,也被稱為是“黃金細分”。目前高端免疫領域已經基本實現了化學放光技術對酶聯免疫的替代,70%的免疫市場已經采用化學發光技術,化學發光以每年約25%的復合增長率增長。

而化學發光市場基本被羅氏、雅培、貝克曼、西門子等外國企業壟斷,國內企業僅占據 10%的市場左右,整體進口替代的空間非常大。

我國共有超過260家化學發光企業。其中為代表的企業包括新產業生物、邁瑞、安圖生物、邁克生物、達成生物、科華生物等企業。

值得一提的是,目前進口廠家項目集中在常規的甲狀腺功能、腫瘤標志物、激素等項目上,而國產廠家成功彌補了進口廠家的短板,在肝纖維化、腫瘤特色項目、自身免疫檢測類項目取得突破。

國內企業已有新產業、安圖生物、 邁瑞醫療等突破了化學發光技術,新產業更是突破了直接化學發光技術,透景生命的高通量流式熒光技術則是在化學發光的基礎上進一步增添了多指標聯檢的優勢,在高端三級醫院客戶已經開始應用,高端免疫市場的進口替代正在進行。

POCT:起步晚,發展快

POCT是體外診斷行業發展較快的細分領域之一,因其產品應用廣泛而備受關注。

縱觀POCT全球市場規模結構來看,POCT市場已經超過400億美元,其中美國占比約50%,歐洲超過30%。我國POCT市場尚處于發展初期,規模較小,但市場廣闊。2015年,我國POCT市場約7.4億美元,年增長率20%-30%,遠超于世界7%-8%的增長水平。

目前 POCT 高端市場被海外企業壟斷, 分級診斷政策落實推動定位中低端的高性價比國產品牌龍頭迎來發展良機。

由于POCT具有小型化和即時等優點,隨著分級診療的推動,基層醫院成為主角,促使產品小型化、檢測即時化的POCT逐步打開了市場,帶動了基層市場的增長。

目前,POCT市場中本土企業也較多。其中為代表的企業包括基蛋生物、明德生物、萬孚生物、熱景生物、普門科技、樂普醫療、微點生物、奧普生物醫藥等公司。

POCT細分產品通常是根據疾病類型進行分類:感染、重癥、心臟類、妊娠類、血糖類、毒檢類、腫瘤類等。我國POCT處于成長期,國產市場中增速較快的包括感染類、心臟標志物等細分領域。

對于國內POCT企業來說,還有很遠的路要走。

在體外診斷發展的前50年,國產體外診斷產品從無到有,行業增長動力主要來自于中低端市場的進口替代。

而今,國內體外診斷企業有望迎來行業快速發展和進口替代的雙重紅利。尤其是在領跑體外診斷行業的分子診斷技術中。

分子診斷技術可以針對產生疾病的相關基因進行準確診斷,又可以在發病前對疾病易感染性作出評估,可以廣泛應用于傳染性疾病、血液篩查、遺傳性疾病、腫瘤分子診斷等領域。

分子診斷技術門檻高,還處于市場初期,我國分子診斷雖然起步較晚,但國內企業與海外同行技術水平差距相對較小,行業增長速度較快,這意味著國內體外診斷事業有了彎道超車的機會。

總的來看,分子診斷產業鏈分為上游原料、中游試劑和儀器、下游醫院和第三方獨立實驗室。

在上游的原料研發市場中,主要由外資企業壟斷。

在中游市場中,國內試劑發展較為迅速,而國產儀器占比相對較小。分子診斷試劑盒包括核酸提取試劑盒和核酸檢測試劑盒,基本已經國產化。HBV(乙肝病毒)、HCV(丙肝病毒)、HIV(艾滋病毒)等常見病毒的核酸檢測試劑國內生產廠家數均遠大于國外廠家。甲型、乙型、丙型流感等常見疾病的核酸檢測試劑盒已經比較成熟,競爭廠家較多,幾乎全部為國產品牌。

分子診斷儀器主要包括核酸提取儀、PCR 擴增儀、核酸分子雜交儀、基因芯片儀和基因測序儀等。在技術相對容易攻破的中端儀器領域,如核酸提取儀、PCR 擴增儀、核酸分子雜交儀、基因芯片儀國產化已經成型,國產產品占據了主要市場,而基因測序儀的國產化進程國內企業正在發起突圍。

據不完全統計,2017年全國有超過一千家分子診斷相關企業,目前共有439家企業研究PCR技術;65家相關企業研究FISH技術;6家企業研究核酸分子雜交技術;98家企業研究基因芯片技術;647家企業研究基因測序技術。

曾經,我國體外診斷行業一窮二白,市場主要被進口產品占據。而現在,多家體外診斷公司已經具備產品出海能力。以圣湘生物為例,該公司在分子診斷、基因檢測產品的“出海”方面取得了不俗成績,產品遠銷德國、法國、新加坡等40多個國家,并承接了巴基斯坦、埃及、古巴等國家的一系列公共衛生服務項目。

安圖生物:實現原料自給

上文提到原料依賴進口,是體外診斷國產化的痛點之一。知恥而后勇,知弱而圖強,這也驅使多家企業投入到原料研發中。目前,安圖生物實現了自主生產的抗原抗體已經有400多種,自給率達到73%左右。

安圖生物從代理經銷以及小批量生產起家,后來,安圖將試劑和儀器共同經營作為發展戰略。2003年試劑生產跨入規模化生產階段。2013年,公司繼推出了酶聯免疫技術和微孔板化學發光技術之后,又推出了磁微粒化學發光系列產品。

2016年公司上市后,安圖生物通過整合行業資源,快速推出國內首條醫學實驗室磁懸浮全自動流水線Autolas A-1 Series及微生物質譜檢測系統Autof ms1000,進一步確立技術領先優勢和行業龍頭地位。

新產業生物:突破直接化學發光

1998年,化學發光產品剛剛進入中國市場,使用該產品的終端用戶不到5家,國內了解這項技術的更是不到10人,正是在這個時候,新產業生物開始研發化學發光免疫分析系統。新產業生物擁有三大專業技術團隊,涵蓋了儀器、試劑和關鍵原料的研發。

由于化學發光是試劑和儀器一體化的封閉系統,研發難度大,技術門檻高,又因國內化學發光免疫診斷起步晚,目前外企已占據了國內90%的市場份額,包括三甲醫院在內的高端市場更是處于壟斷地位。

而新產業產品在國內化學發光市場占有率約5%,新產業研發的全自動化學發光免疫分析儀擁有25個試劑位,144個樣本位,可以同時容納144個血清樣本,每個樣本又同時可以檢測25個項目。

新產業生物也是中國第一家獲得美國FDA準入的化學發光廠家,目前已服務于全球140多個國家和地區,裝機量超11000臺。

明德生物:雙姝造國產POCT之光

2008年,陳莉莉博士與聯合創始人王穎博士在武漢留學生創業園共同創辦了明德生物。明德生物也是在醫療健康行業里,少有的兩位女性創業者將企業做大并發展走向資本市場的代表。

明德生物在短時間內完成了定量檢測系統的研發并啟動了產品的注冊,2012年免疫定量分析儀及降鈣素原定量檢測試劑順利上市并通過了CE認證和ISO13485認證。其中,降鈣素原(PCT)定量檢測試劑是國內首家實現床邊快速、定量檢測的注冊產品,填補了我國在該領域內的空白。

目前,明德生物是國內高通量POCT領航者,胸痛中心、卒中中心及遠程心電網絡建設領先者。業務已覆蓋全國近4000家醫療機構,同時在亞州、歐盟、南美等多個區域實現銷售覆蓋。

邁瑞:體外診斷綜合龍頭

邁瑞被稱為醫療器械界的華為,在體外診斷領域,邁瑞也是當之無愧的綜合龍頭。邁瑞體外診斷線的生化、血球等產品的市場占有率都位居國內企業前列。

邁瑞產品主要涵蓋生命信息與支持、體外診斷、醫學影像三大領域,目前,邁瑞其他兩條產品線銷售額有百分之六、七十在海外,但體外診斷正好相反, 70%以上銷售額是在國內。

值得一提的是,邁瑞在體外診斷產品線的凝血與免疫發光診斷產品線中持續加大投入。眾所周知,血凝市場是近幾年發展非常快的IVD細分領域,近幾年的復合增長率高達30%,但血凝市場國產替代率較低,國內市場被分別為美國國家儀器實驗室(IL,Werfen集團)、日本希森美康(Sysmex集團)、法國思塔高(Stago集團)壟斷,其他外資企業,如日本積水、德國BE等具有一小部分的市場份額。邁瑞集團成員普利生目前也是血凝市場中佼佼者,未來可能會帶來更多精彩。

萬孚生物:全產品布局

廣州萬孚生物技術股份有限公司成立于1992年,公司致力于生物醫藥體外診斷(IVD)行業中快速檢測(POCT)產品(包括試劑和儀器)的研發、生產和銷售,主要產品包括:妊娠檢測、毒品檢測、傳染病檢測、慢性疾病檢測。萬孚是國內首家“零缺陷”通過美國食品與藥物管理局(FDA)現場考核的體外診斷試劑企業。

目前國內多數POCT只在某一領域布局,但萬孚生物產品線齊全,上市后通過自身研發與外延式并購齊頭并進,完善了各領域的布局。

科華生物:覆蓋全產業鏈

科華作為中國第一家A股上市的老牌IVD企業之一,從IVD產業鏈的維度來看,科華能覆蓋全產業鏈,如:原料的研發和生產能力、儀器和試劑的研發和生產能力、擁有自己的渠道流通環節、擁有第三方醫學服務中心、擁有應用支持服務和售后服務。

科華產品線的重點領域在生化、免疫和分子診斷三個細分領域。除此之外還有一部分代理業務,如希森美康和梅里埃授予的高端產品。

基蛋生物:POCT龍頭之一

基蛋生物由江蘇人民醫院心血管內科醫生蘇恩本在2002年創立,誕生之初只有蘇恩本與幾位助手,最終在團隊的不懈努力下開發出全通量POCT熒光免疫定量儀及相關配套試劑。目前,基蛋生物產品涵蓋POCT、生化、化學發光、血球等多個技術領域,覆蓋心血管、炎癥、腎臟、甲功、激素、糖代謝、血細胞等多個檢測領域。

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論