專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

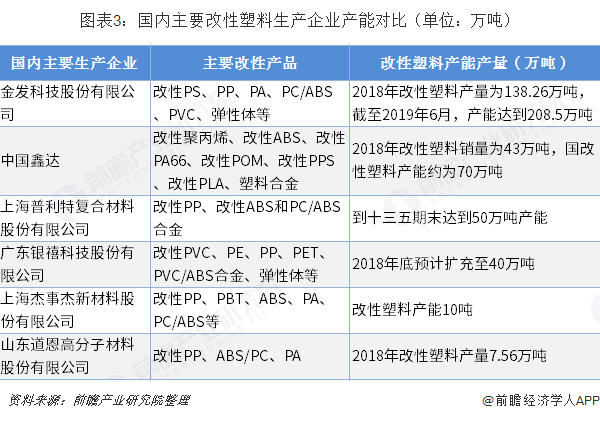

目前我國有上千家企業(yè)從事改性塑料生產(chǎn),但規(guī)模(產(chǎn)能超過3000噸)以上企業(yè)較少。國內(nèi)改性塑料的主要生產(chǎn)企業(yè)包括金發(fā)科技、中國鑫達、道恩股份、銀禧科技等企業(yè)。其中金發(fā)技作為行業(yè)龍頭企業(yè),改性塑料產(chǎn)量遙遙領(lǐng)先于同行企業(yè),2018年改性塑料產(chǎn)量為138.26萬噸,同比增長0.82%。

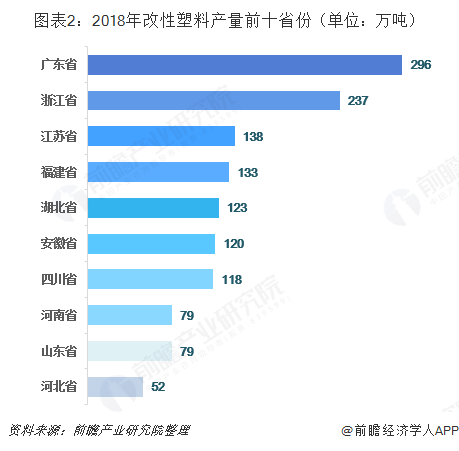

廣東、浙江改性塑料產(chǎn)量居前

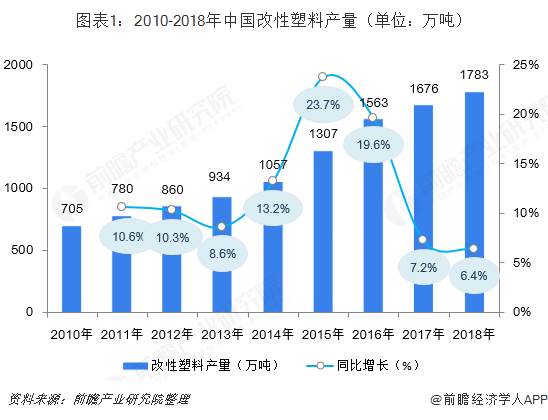

2018年,由于國際化工巨頭接連遭受不可抗力、中美貿(mào)易摩擦,國內(nèi)環(huán)保趨嚴、廢塑料進口禁止,導致原材料成本大幅上升,出口放緩,同時受“限塑”新政出臺、家電/汽車行業(yè)產(chǎn)銷增速下滑等因素影響,國內(nèi)改性塑料行業(yè)生產(chǎn)環(huán)境難以樂觀。

總體來看,中國改性塑料行業(yè)經(jīng)歷十幾年的快速發(fā)展,中低端市場逐漸呈現(xiàn)產(chǎn)能過剩態(tài)勢。2018年改性塑料新增產(chǎn)能較少,同時受家電、汽車產(chǎn)銷放緩影響,下游需求市場表現(xiàn)欠佳。2018年,國內(nèi)改性塑料產(chǎn)量為1783萬噸,同比增長6.4%,改性化率為20.8%。

根據(jù)主要地區(qū)塑料制品產(chǎn)量測算,2018年,中國改性塑料產(chǎn)量前三省份分別為廣東省、浙江省和江蘇省,產(chǎn)量分別為296萬噸、237萬噸和138萬噸,占國內(nèi)改性塑料產(chǎn)量的比重分別為16.6%、13.3%和7.8%。

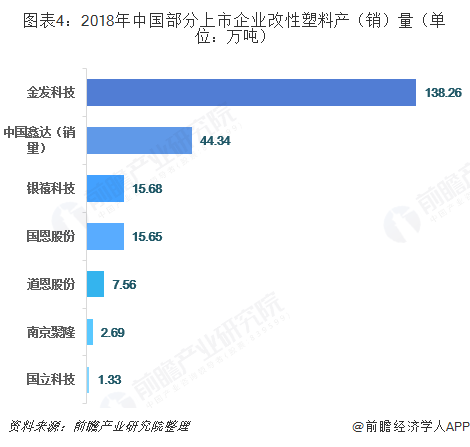

金發(fā)科技、中國鑫達產(chǎn)銷居前

目前我國有上千家企業(yè)從事改性塑料生產(chǎn),但規(guī)模企業(yè)(產(chǎn)能超過3000噸)的不足300家。國內(nèi)改性塑料的主要生產(chǎn)企業(yè)包括金發(fā)科技、中國鑫達、道恩股份、銀禧科技等企業(yè),其中金發(fā)科技、中國鑫達改性塑料產(chǎn)量居前。

根據(jù)有公布改性塑料產(chǎn)量數(shù)據(jù)的上市企業(yè)年報對比來看,2018年金發(fā)科技改性塑料產(chǎn)量遙遙領(lǐng)先于同行企業(yè),2018年改性塑料產(chǎn)量為138.26萬噸,同比增長0.82%;中國鑫達改性塑料銷量為44.34萬噸;銀禧科技改性塑料產(chǎn)量為15.68萬噸,同比下降7.00%;國恩股份改性塑料產(chǎn)量為15.65萬噸。

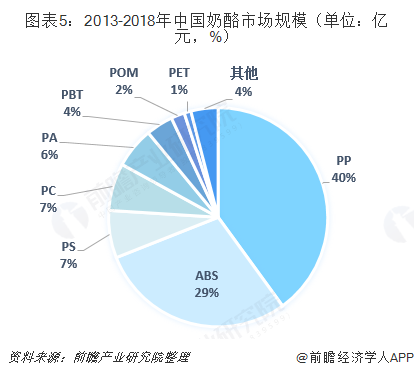

改性PP占主導地位

在中國改性塑料產(chǎn)品構(gòu)成上,主要以改性PP、改性ABS、改性PS為主,2018年三者產(chǎn)量分別占據(jù)了改性塑料市場40%、29%和7%的比重,而改性PET、改性POM和改性PPO的占比較小。

“以塑代鋼”、“以塑代木”政策將繼續(xù)推動改性塑料需求市場增長

改性塑料的下游應(yīng)用領(lǐng)域主要包括家電、汽車、辦公設(shè)備、電子電氣和電動工具等,其中家電和汽車領(lǐng)域為主要應(yīng)用領(lǐng)域,分別占37%和23%,隨著國家對“以塑代鋼”、“以塑代木”政策的不斷推進,改性塑料性能不斷增強改善,未來改性塑料的下游需求領(lǐng)域?qū)⒏訌V泛。

盡管近年來汽車及家電產(chǎn)銷放緩,但汽車輕量化及家電改性塑料使用量增加,其需求市場仍有增長空間。

來源:前瞻產(chǎn)業(yè)研究院

本文為本網(wǎng)轉(zhuǎn)載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性,如涉及侵權(quán),請權(quán)利人與本站聯(lián)系,本站經(jīng)核實后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論