專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:2019年7月22日,商務部最終裁定對原產于歐盟、日本、韓國和印度尼西亞的進口不銹鋼鋼坯和不銹鋼熱軋板/卷征收反傾銷稅,稅率最高達到了103.1%。表面上看,以山西太鋼不銹鋼股份有限公司(簡稱:太鋼)為代表的國內不銹鋼生產相關企業勝訴了,但平靜之下暗流洶涌。本文重點分析了國內不銹鋼行業的競爭優勢和劣勢,以及征收反傾銷稅對行業格局帶來的影響。

不銹鋼行業規模效應明顯,但我國鎳礦資源稀缺

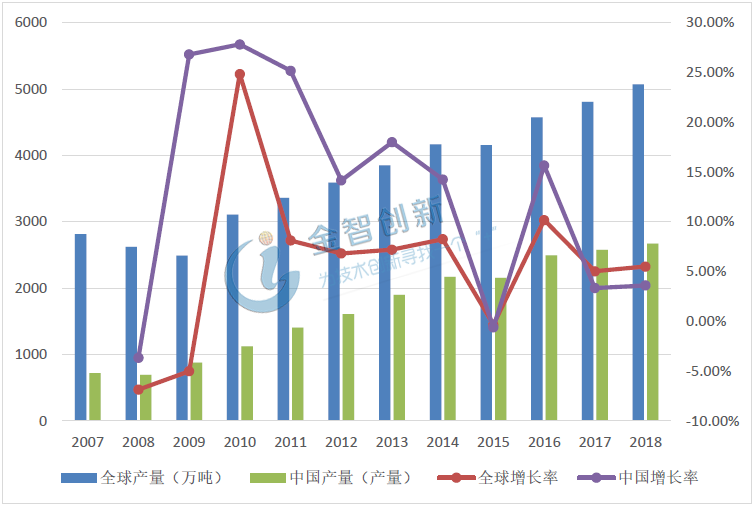

根據國際不銹鋼論壇(ISSF)發布的數據:2018年全球不銹鋼產量為5072.9萬噸,中國產量為2670.6萬噸,占同期全球不銹鋼產量的59.22%,從2007年到2018年,不銹鋼產量年復合增長率為12.65%,遠高于全球5.50%的水平,如圖1所示。從2006年開始,中國不銹鋼產量超越日本,已經連續13年蟬聯世界第一。2010年,我國首次成為不銹鋼凈出口國,徹底扭轉了長期需要大量進口不銹鋼的局面,實現從不銹鋼進口大國向出國大國的轉變。同時,由于環保和去產能政策的日趨嚴厲,生產諸如“地條鋼”的中小企業逐漸走向消亡,行業集中度進一步增加。

圖1 2010~2018年中國不銹鋼粗鋼產量變化情況

(來源:國際不銹鋼論壇(ISSF))

龐大的行業規模一定伴隨著巨大的市場需求,我國不銹鋼市場消費量增速在不斷放緩,人均消費量已經接近發達國家水平,2018年,中國不銹鋼人均消費量15.3kg,日本16.6kg,美國6.8kg,歐盟12.8kg,韓國34.5kg。太鋼年報顯示:2018年我國不銹鋼行業的產能利用率約為70%,屬于較低水平。同時,隨著鋼鐵行業產能置換和新增不銹鋼產能的投產,產能利用率將進一步降低,2018年,新增百萬噸不銹鋼產能的企業包括:江蘇德龍、福建吳航,行業競爭會愈發激烈。

從產業鏈的角度觀察,我國鎳礦儲量排名全球第8,每年產量穩定在9.5~10.0萬噸,遠遠不能滿足每年約5000萬噸消費量以及增長需求。我國鎳礦主要從印度尼西亞和菲律賓進口。從2014年開始,印尼禁止出口原礦。我國從印尼進口的鎳礦數量由2013年的4109萬噸降至2015年的17.41萬噸。鎳金屬在300系列和BN系列不銹鋼中用量最多,原料供應的波動極大地影響了下游不銹鋼企業的生產。所以,相關產品的階段性供應短缺不可避免,長期的資源不穩定供給,導致部分不銹鋼廠商已經轉向了幾乎不含鎳的400系列或者雙相不銹鋼。相比傾銷,資源短缺及印尼出口限制給國內龐大的不銹鋼行業帶來的沖擊更大。

“一帶一路”政策加速國內不銹鋼行業產能轉移

隨著“一帶一路”政策的實施,中國對外投資和經濟合作的步伐有了明確指向性的加速。2013年,中國和印尼雙方共同見證了青山工業園區的設立。浙江溫州的不銹鋼巨頭在當地打造了“原礦—鎳鐵—不銹鋼”的完整產業鏈。在資源豐富、勞動力廉價、環保政策不如國內嚴苛的優勢吸引下,印尼不銹鋼實現了從零直接向世界頂級的飛躍。2018年產能300萬噸,已經躍居世界前列,見表1。

表1 印尼不銹鋼產能計劃

(來源:華泰期貨研究所)

(來源:華泰期貨研究所)

印尼中蘇省的莫羅瓦利工業園區負責人稱:已經有50家中國不銹鋼下游企業承諾要在當地落戶,吸收Sulawesi Mining Investment公司的熱冷軋不銹鋼產品。屆時,工業園區還會準備250公頃土地,印尼工業部將設立制造理工學院,供應當地勞動力。

目前,國內不銹鋼行業已經明顯感受到了印尼不銹鋼帶來的沖擊,由于近千元的成本差異,印尼生產的不銹鋼返回國內銷售導致我國不銹鋼進口量大幅增長。2018年,我國不銹鋼凈出口214萬噸,同比減少22%,出口外貿形勢嚴峻。國產300系不銹鋼利潤空間不斷被壓縮,同時直接導致400系不銹鋼利潤被降低,反傾銷稅由此而來。但出于資本逐利的本性,以及資源的全球化配置,這種沖擊的發生已是不可阻擋的趨勢。

結語

我國不銹鋼行業規模龐大,產能利用率較低,而產業鏈上游的鎳礦資源稀缺。在中國政府和社會資本的支持下,不銹鋼企業“走出去”已經是不可阻擋的趨勢,反傾銷稅并不能拯救中國不銹鋼行業免受沖擊,最多能給國內企業一定的緩沖時間。而長久來看,規避國外企業成本優勢的解決之道,只有加快工藝技術創新,優化產品結構,促進產業升級。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論