專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

導讀:射頻濾波器作為集技術與資金雙密集的一個環節,在5G發展的過程中應用前景廣闊。美國為了打壓中國科技的發展,科技封鎖已經成為定局,國產代替勢在必行,濾波器企業的整合重組不失為一條出路。

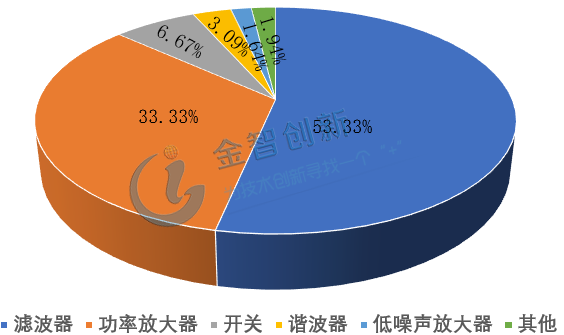

作為無線通訊的核心部分,射頻前端(RFFE)包括發射通道和接收通道,由功率放大器 (PAs)、低噪聲放大器 (LNAs)、開關、雙工器、濾波器和諧波器等器件組成。據2017年射頻前端各部分市場份額占比顯示,濾波器獨占鰲頭,占比53.33%,見圖1。濾波器的主要功能是保留特定頻段內的信號,將頻段外的信號衰減濾除,射頻濾波器包括聲表面濾波器(SAW)、體聲波濾波器(BAW)、MEMS濾波器、IPD等。

圖1 射頻前端主要器件市占比

(資料來源:Yole,五度易鏈行業研究中心)

5G降臨,射頻濾波器增量空間打開

5G時代已經降臨,智能手機和宏基站的濾波器都會發生不同程度的增長。據測算,單部5G手機濾波器價值為15美元,預計2019年將有第一批5G智能手機出貨,而2020年將達到2.13億部,考慮到4G LTE手機出貨量,2021年全球手機端濾波器市場規模將達到390億元,復合增長率達到47%;我們假設同樣5G宏基站采用64通道(保守假設,實際可能更多),則一個基站需要64個濾波器,我們估計目前單個5G濾波器價格為100元左右,且隨著技術成熟和出貨量上升,價格逐漸下降(預計每年下降10%)。到2021年,我國宏基站端的濾波器市場規模將達到37.3億元,預測我國5G規模為全球50%,全球5G宏基站的濾波器市場將達到74.6億元,復合增長率達146%,見表1。5G市場將帶來新的濾波器增量,市場需求會逐漸爆發。

表1 濾波器市場規模

(資料來源:拓璞產業研究院,五度易鏈行業研究中心)

掣肘之勢—濾波器寡頭壟斷嚴重

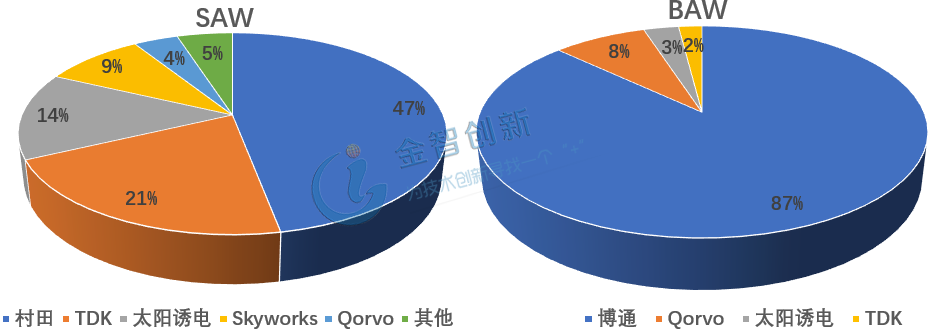

目前SAW和BAW濾波器是手機應用的主流濾波器。SAW濾波器的基本結構由壓電材料襯底和2個叉指環能器組成,其最佳適用頻率低于1.5GHz,高于1.5GHz時,性能選擇性降低,最高極限在2.5GHz-3GHz,此外SAW濾波器容易受溫度影響。BAW濾波器是3D腔體結構,能量損失小,Q值高,濾波效果更好,尤其適用于2GHz以上之頻段,對于5G sub-6G U有明顯優勢,并且其尺寸還隨頻率升高而縮小,同時具有對溫度變化敏感度低,插入損耗小、帶外衰減大等優點。目前全球SAW濾波器市場份額集中在幾家國際巨頭中,BAW濾波器壟斷程度更加嚴重,僅博通一家獨占87%市場份額,見圖2。

圖2 SAW與BAW濾波器市占比分布

(資料來源:新材料在線,五度易鏈行業研究中心)

目前國內布局SAW濾波器的企業有信維通信、麥捷科技、華遠微電、無錫好達電子、卓勝微、天通控股等,見表2,國內企業在SAW濾波器方面已經可以小規模量產,但產品體積較大,難以集成模塊,缺乏競爭力,而在BAW濾波器方面差距更大,國內企業基本停留在實驗室研究階段,沒有形成產能線。國外濾波器高度壟斷,國內產品現階段競爭力不足,下游企業發展受制于人。

表2 國內布局SAW濾波器的企業

(資料來源:天風證券,五度易鏈行業研究中心)

挑戰重重,整合重組或許是出路

SAW和BAW濾波器材料摻雜配比是實現濾波器國產化的第一個阻礙因素;精密復雜的設計和對應的制造環節是第二個阻礙因素,由于目前仍無法用集成度最高的CMOS工藝進行批量化制造,而必須使用特殊工藝以保證性能,在晶體基片的選擇、晶體生長、切割、研磨、拋光以及后端半導體工藝的每一步都會影響到濾波器性能,加上保密性考慮,現在國外的巨頭基本采用IDM模式;此外高性能SAW專利基本被村田、太陽誘電主導,BAW專利被博通、Qorvo、高通(專注毫米波領域)等大公司所主導,專利門檻又是國產化的一個阻礙因素。

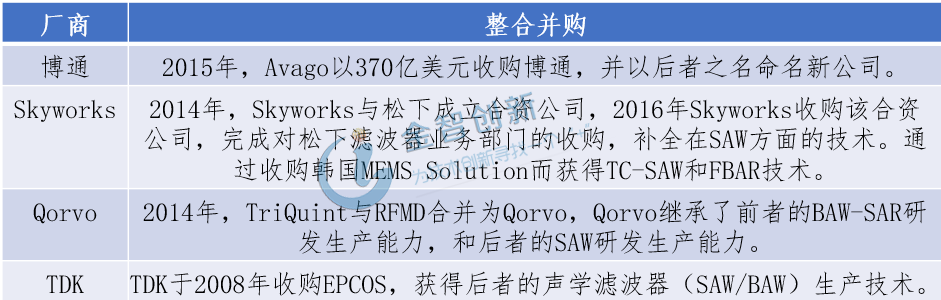

盡管挑戰重重,但中國廠商內外條件已具備,國內廠商正加緊布局。在SAW領域開始突破,國內濾波器廠商已經掌握了從晶體基片制造到光刻工藝的全生產流程,雖然器件較厚,但成本優勢顯著,產品已經得到二線品牌手機廠家的采購使用,目前德清華瑩、好達電子的SAW濾波器已經打入中興、三星、魅族和富士康等廠家。但是企業整體分布仍是小而散,在國產替代的需求和趨勢下,整合并購或許會是更好的一條路,現在壟斷濾波器的國際巨頭多數都是經過大量的整合并購之后形成的,見表3。

表3 國際部分巨頭的并購歷程

(資料來源:公開資料,五度易鏈行業研究中心)

結語

射頻濾波器作為射頻前段模塊的核心器件之一,是技術長期沉淀和大量資金維持的雙密集型環節。隨著5G時代的發展,濾波器增量市場打開,BAW濾波器更是藍海初現,然而國外企業的壟斷態勢對市場影響力太大,因此國產替代之路會很艱難,整合重組或許不失為一條出路。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論