專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:創新藥一直以來都是政府、企業和資本關注的重點領域,隨著近期新修訂的《藥品管理法》正式出臺,傳統的“僵尸”藥企將大量減少,創新型企業將增加,新一輪的爆發式增長即將到來。抗體藥物作為創新點最多領域,更是成為人們關注的焦點。本文重要分析國內單抗藥物的市場環境和藥物公司的研發現狀。

大分子生物藥一般按照來源、結構和作用等分類,通常包括抗體、疫苗、血液制品、酶、激素、干擾素、基因治療藥物、細胞治療藥物和集落/造血刺激因子等9類。其中抗體藥物無論國內還是國外其銷售額排名在生物藥中占據較大比例,涌現出許多年銷售額超過10億美元的重磅產品,同時由于價格的問題,國際市場上大賣的單抗產品在我國變現并不理想,隨著政策的推出,國家藥價談判、納入醫保,才開始放量。

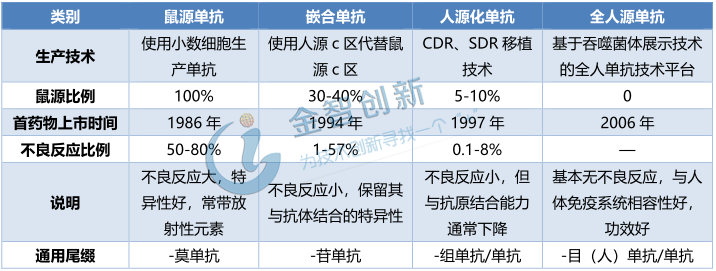

抗體藥物鼠源到全人源經過三個階段的發展歷程

抗體是機體在抗原( 一般為外來蛋白質)刺激下,由B細胞分化成的漿細胞所產生的、與抗原發生特異性反應的免疫球蛋白,分為IgA、IgD、IgE、IgG和IgM五類。由于單抗藥物的不良反應較小、特異性強的優勢,近年來在腫瘤和人體免疫性疾病治療領域取得了快速的發展。

在單抗的基礎上進行衍生,出現了抗體偶聯藥物、雙特異性抗體、Fc 融合蛋白和抗體片段。抗體偶聯藥物由小分子藥物、抗體和連接臂三部分組成,雙特異性抗體是含有兩個特異性抗原結合位點的人工抗體,Fc 融合蛋白是功能蛋白分子與 Fc 片段融合而產生的新型重組蛋白,抗體片段可由完整的抗體經不同蛋白酶切割后得到,也可通過基因工程得到。

抗體的發展經歷了鼠源、人鼠嵌合、人源化、全人源的發展過程,全人源單抗與鼠源單抗相比,具有免疫原性弱,副作用少的特點。第一個單抗藥物上市在1986年,為鼠源單抗,第一個人鼠嵌合單抗是在1997年,僅5年之后,第一個全人源單抗上市。單抗技術的發展歷程如表1所示。目前為止,全球全人源的單抗已經達到二十多個,部分實力較強的企業具備較強的單抗全人源化的改造實力。

表1 單抗技術的發展歷程

(資料來源:公開信息整理,五度易鏈行研)

國內對單抗藥物市場需求較大,2025年市場規模有望超300億

我國惡性腫瘤的發病和死亡率逐年上升,已經成為嚴重威脅中國人群健康的主要公共衛生問題之一,每年在惡性腫瘤治療的花費就超過2200億元,而單抗藥對惡性腫瘤具有較強的針對性,所以我國國內對醫藥的研發需求十分迫切。近年來我國抗體藥物飛速發展,在治療各類惡性腫瘤疾病中潛力無限。

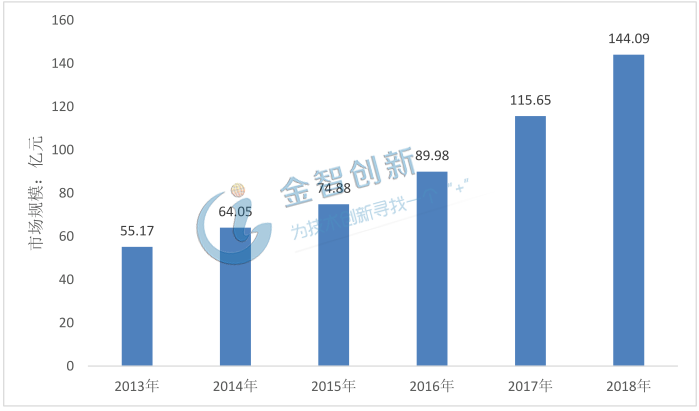

雖然我國抗體藥物的起步較晚,但是由于需求巨大,我國抗體藥物市場的發展速度較快,2013—2018年平均年增長率超20%,2018年我國抗體藥物產業總體市場規模約144.09億元,預計到2025年,我國抗體的市場規模將超300億元。

圖1 2014—2018年國內抗體藥物市場規模情況

(資料來源:火石創造)

我國抗體藥物以進口為主,多公司加快對其研發布局

我國抗體藥物的上市速度有較大的提升,從2018年至今,已經有13個抗體藥物獲得CFD(國家食品藥品監督管理總局)批準上市,其中進口品種9個,國內藥企開發品種4個,包括恒瑞的卡瑞利珠單抗、信達生物的信迪利單抗、君實生物的特瑞普利單抗和復宏漢霖的利妥昔單抗生物類似藥,這4個品種除了復宏漢霖的單抗藥物為CD20靶點外,其余三家的品種均為PD-1抗體藥物。近年來,國內申報抗體藥物靶點比較集中,存在同一個靶點多家申報情況,特別是熱門的HER2和PD-1靶點,表2為抗體藥靶點企業布局圖譜。

目前,我國的抗體藥市場仍以進口品種為主,而面對巨大的國內市場和國民對高昂藥價的抱怨,亟待加速國產抗體藥物的研發和上市。

表2 抗體藥靶點企業布局圖譜

(資料來源:藥渡數據庫)

(資料來源:藥渡數據庫)

結語

綜上所述,抗體是生物藥物中創新點最多的領域,也是解決腫瘤和自身免疫性疾病的首選藥物,但由于價格昂貴,國內單抗市場始終處于低迷狀態,隨著國家藥價談判、納入醫保,單抗市場才逐漸活躍起來。2013—2018年國內單抗市場處在平穩上升的階段,隨著《新藥品管理法》頒布和實施,和各個藥企的投資布局,相信未來抗體市場將有一個爆發式的增長。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論