專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【專題 | 「氫能源」氫能產業鏈_中國氫能源行業發展現狀與趨勢】

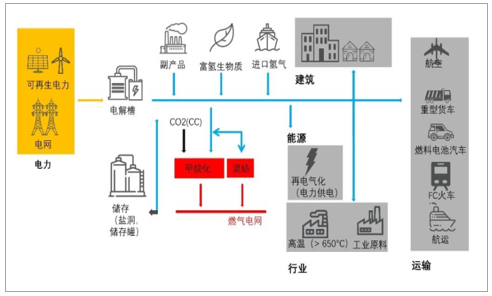

我國已布局了較為完整的氫能產業鏈。氫作為一個穩定介質,通過可再生能源制氫,可將不穩定的可再生能源變得穩定。在氫能及燃料電池領域,我國已經初步形成從基礎研究、應用研究到示范演示的全方位格局,布局了完整的氫能產業鏈,涵蓋制氫(含純化)、儲運、加注、應用等4個環節。未來“可再生能源+水電解制氫”有望成為大規模制氫發展趨勢。

氫能產業鏈示意圖

數據來源:公開資料整理

氫氣制備:因地制宜,前景廣闊

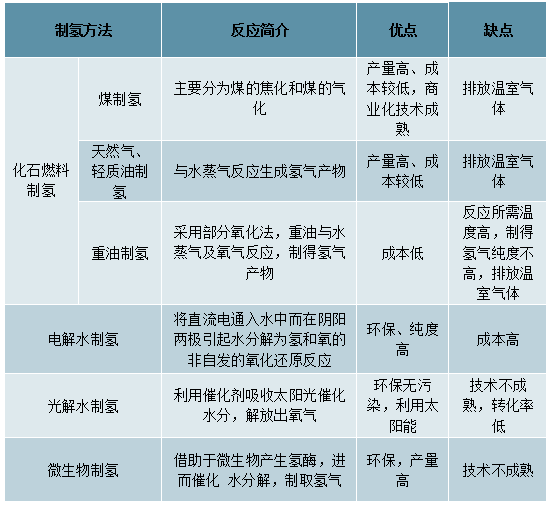

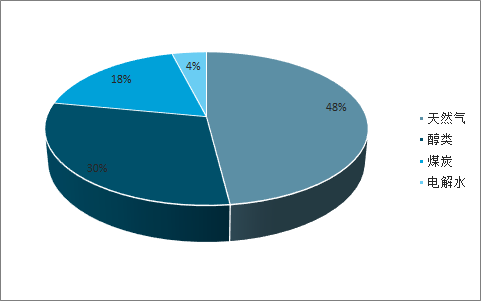

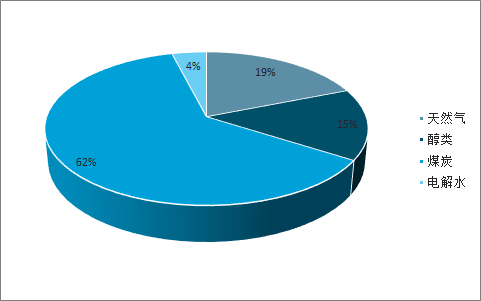

人工制氫依賴化石資源,國內煤制氫占比較大。目前,全球人工制氫的主要原料以石油、天然氣、煤炭等化石資源為主,相較其他的制氫工藝(如:電解水制氫、光解水制氫、微生物制氫等工藝),化石資源制氫的工藝相對成熟、原料成本低廉,產量較高,但會排放大量溫室氣體,對環境造成負擔。2017年,全球主要人工制氫原料的96%以上是化石資源,其中約48%為天然氣,僅4%左右來源于電解水。從國內的制氫原料結構看,煤炭是我國人工制氫的主要原料,占比高達為62%,符合我國“富煤但油氣不足”的資源結構特點,天然氣制氫的占比次之,約19%。

人工制氫技術對比

數據來源:公開資料整理

全球人工制氫原料占比

數據來源:公開資料整理

中國人工制氫原料占比

數據來源:公開資料整理

化石資源制氫的成本優勢明顯,具備較強經濟效益。以天然氣裂解制氫(水蒸氣轉化法+變壓吸附凈化工藝)、甲醇裂解制氫(變壓吸附聯合工藝)、電解水制氫(三塔流程純化工藝)等三種制氫路線為例,假設天然氣、甲醇、工業用電價格分別為2.6元/m3、2300元/噸、0.6元/kWh,測算出天然氣制氫、甲醇制氫、電解水制氫三種工藝的單位制氫成本分別為1.97元/Nm3、1.99元/Nm3、3.31元/Nm3。與電解水工藝制氫相比,化石資源制氫成本低廉,具備較強的經濟效益,但天然氣制氫的一次性投資較高,一般適合1000Nm3/h以上的制氫產能。

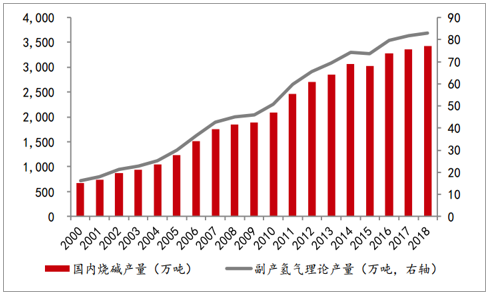

工業尾氣制氫為當前我國燃料電池所用氫氣的主要來源,看好氯堿副產氫氣。從我國氫氣原料結構來看,利用煤為原料制備的氫氣占全部制氫產量的62%,但由于煤制氫氣中含有的雜質較多,對于純化裝置要求較高,從而抬高了生產總成本,因此我國燃料電池原料主要采用氯堿工業副產品的氫氣。氯堿廠以食鹽水為原料,采用離子膜或石棉隔膜電解槽,生產出燒堿、氯氣、以及副產品氫氣。大部分氯堿廠采用物理吸附法PSA法,將其副產品氫氣提純,可獲得高純度氫氣,該工藝具備能耗低、投資少、自動化程度高、產品純度高、無污染等優勢。目前國內氯堿廠對副產的氫氣有兩種利用方式,其一為與氯氣反應制備鹽酸或制備其它化工品,其二為燃燒釋放熱能(前期投資大),較高比例的氫氣被直接放空,形成資源浪費。考慮到氯堿工業副產制氫的成本只有1.3-1.5元/Nm3,且氫氣純度可高達99.99%以上,與其他制備方法相比,成本、環保優勢凸顯。產量上看,2018年國內燒堿產量達到3420萬噸,按每生產1噸燒堿副產270立方米氫氣計算可知,2018年我國氯堿工業副產氫氣理論產量為83萬噸,理論上可供應超過250萬輛燃料電池車,足以滿足國內現有需求。

國內氯堿副產品氫氣理論產量

數據來源:公開資料整理

氫氣儲運、加注:多種路線并行發展

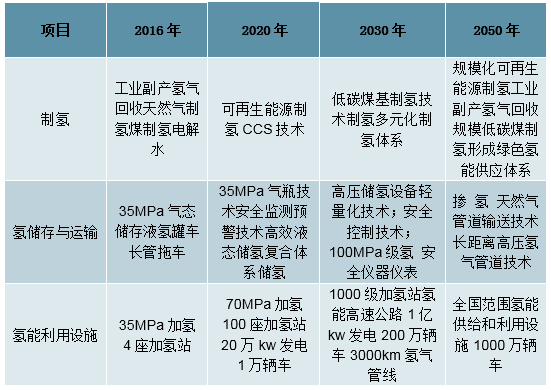

我國氫能產業基礎設施技術發展路線

數據來源:公開資料整理

我國氫能產業基礎設施技術發展路線

數據來源:公開資料整理

氫氣儲存和運輸主要技術路線比較

儲氫方式分為物理儲氫和化學儲氫兩大類。物理儲氫主要有液氫儲存、高壓氫氣儲存、活性碳吸附儲存、碳纖維和碳納米管儲存等。化學儲氫法主要有金屬氫化物儲氫、有機液氫化物儲氫、無機物儲氫等。衡量儲氫技術性能的主要參數是儲氫體積密度、質量分數、充—放氫的可逆性、充放氫速率、可循環使用壽命及安全性等。

從技術條件和目前的發展現狀看,高壓儲氫、液化儲運及固態儲氫(復合儲氫技術)三種方式更適用于商用要求。高壓氣態儲氫主要使用大容量輕質高壓氣罐或傳統鋼瓶來儲存氣態氫,具有較高的質量儲氫密度,但其體積儲氫密度低、壓力高、安全性差,而且占用汽車空間大,難以保證汽車的實用空間,同時,壓縮氫氣還需使用加壓設備,增加了成本和能耗,純氫的壓縮還會導致純氫的純度降低;低溫液態儲氫技術是將氫氣冷卻到-253℃使之液化,然后灌裝到低溫絕熱儲氫罐進行儲存,其儲氫密度高,但能耗大、成本高,對隔熱裝置要求苛刻,而且存在揮發損失及安全性差等問題;固態儲氫是將儲氫材料存入密閉容器中,利用儲氫材料的吸氫能力實現氫氣的固態儲存,具有很高的體積儲氫密度。常用的儲氫材料主要有金屬氫化物、配位氫化物、納米儲氫材料、液態有機液體儲氫材料等。其中,金屬氫化物是最為常見的儲氫材料。但是固態儲氫方式的質量儲氫密度相對較低,且吸放氫過程受到熱量交換的限制,使得固態儲氫裝置的充裝和釋放速率較慢。

根據供氫方式不同,加氫站各系統的設備有所不同,但差異不大,與現有較為成熟的壓縮天然氣(CNG)加氣站相似。主要包括卸氣柱、壓縮機、儲氫罐、加氫機、管道、控制系統、氮氣吹掃裝置、放散裝置以及安全監控裝置等,其主要的核心設備是壓縮機、儲氫灌和加氣機。

1)壓縮機

目前加氫站使用的壓縮機主要有隔膜式壓縮機和離子式壓縮機兩種。隔膜式壓縮機因無需潤滑油潤滑,從而能夠獲得滿足燃料電池汽車純度要求的高壓氫氣。但隔膜式壓縮機在壓縮過程中需要采用空氣冷卻或液體冷卻的方式進行降溫。離子式壓縮機能實現等溫壓縮,但因技術尚未成熟,沒有大規模使用。目前,國內氫能源用壓縮機主要以進口為主,國外供應商Hydro-Pac和美國PDC為主,國內代表機構是中船重工718研究所,國內可能具備加氫站壓縮機技術和產品儲備的國內相關上市公司主要有金通靈等。

2)儲氫容器

儲氫罐是加氫站的核心設備之一,很大程度上決定了加氫站的氫氣供給能力。加氫站內的儲氫罐通常采用低壓(20~30MPa)、中壓(30~40MPa)、高壓(40~75MPa)三級壓力進行儲存。有時氫氣長管拖車也作為一級儲氣(10~20MPa)設施,構成4級儲氣的方式。

當前國內企業采用較多的儲運技術是高壓儲氫技術,高壓儲氫時的加氫過程是一個儲氫氣源與使用單元的物質和能量交換,使大量的高能氣體進入到空氣瓶中的過程。根據生產和使用的不同應用方式,高壓儲氫設備大致可分為三種:車用高壓儲氫容器、高壓氫氣輸運設備、固定式高壓氫氣儲存設備。

3)加氫機

加氫機是實現氫氣加注服務的設備,加氫機上裝有壓力傳感器、溫度傳感器、計量裝置、取氣優先控制裝置、安全裝置等等。當燃料電池汽車需要加注氫氣時,若加氫站是采用4級儲氣的方式,則加氫機首先從氫氣長管拖車中取氣;當氫氣長管拖車中的氫氣壓力與車載儲氫瓶的壓力達到平衡時,轉由低壓儲氫罐供氣;依此類推,然后分別是從中壓、高壓儲氫罐中取氣;當高壓儲氫罐的壓力無法將車載儲氫瓶加注至設定壓力時,則啟動壓縮機進行加注。加注完成后,壓縮機按照高、中、低壓的順序為三級儲氫罐補充氫氣,以待下一次的加注。這樣分級加注的方式有利于減少壓縮機的功耗。

氫能是能源技術革命的重要方向,全球發展進入快車道

全球逐步形成發展氫能的共識,普遍認為氫能是21世紀最具潛力的清潔能源之一。美國通用汽車公司的技術研究中心于20世紀70年代提出“氫經濟”概念,1976年美國斯坦福研究院就開展了氫經濟的可行性研究。20世紀90年代中期以來城市空氣污染、能源自主可控、二氧化碳過量排放及全球氣候變化、可再生能源電量儲存等問題的凸顯,增加了氫能經濟的吸引力。氫能作為一種清潔、高效、安全、可持續的新能源,逐步形成全球共識,被視為21世紀最具發展潛力的清潔能源之一,是人類的戰略能源發展方向。

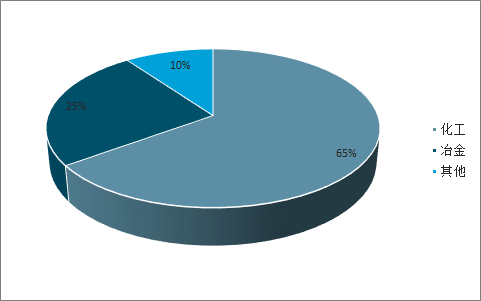

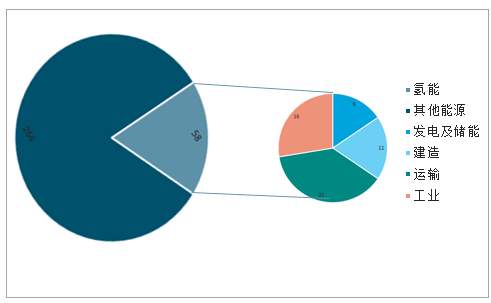

預計到2050年世界將正式進入“氫能時代”。2016年全球氫能的下游應用的90%仍為工業,25%用于冶金,65%用于化工領域。預計到2050年氫能將占到人類能源總供給的18%,貢獻58EJ的總能量,其中主要的增量來自于交通運輸,將消耗約22EJ的能量,占氫能下游應用的約38%。

氫能下游應用占比

數據來源:公開資料整理

2050E總能量供給中氫能及其下游應用情況(單位:EJ)

數據來源:公開資料整理

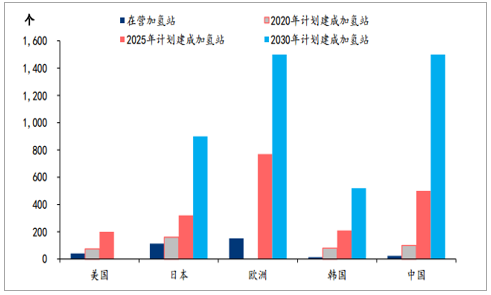

歐美日韓中計劃到2025年建成加氫站共計2000座,是目前五個國家及地區在營加氫站數量的4.81倍。2018年全球加氫站新增48座,截止到2018年底,全球加氫站數目達到369座。分地區來看,歐洲152座,亞洲136座,北美78座;在全部369座加氫站中,有273座對外開放。日本、德國和美國加氫站共有198座,占全球總數的54%,顯示出三國在氫能與燃料電池技術領域的快速發展及領先地位。

全球2018年底在營加氫站及未來計劃建設加氫站情況

數據來源:公開資料整理

美、日、德等傳統汽車強國已自上而下布局氫能產業

美、日、德在國家層面已出臺了具有頂層設計的全國性專項規劃文件。2007年,德國政府、工業和科學界啟動氫和燃料電池技術國家創新計劃(NIP)的長達10年的重大項目。2006-2016年間,NIP為750個項目總計投入約7億歐元,共240家企業,50家科研和教育機構以及公共部門得到NIP的資助。聯邦政府正在實施第二階段即2016至2026年的氫和燃料電池技術計劃(NIP2)以確保研究和開發的繼續,預計在接下來十年內提供14億歐元左右扶持資金。

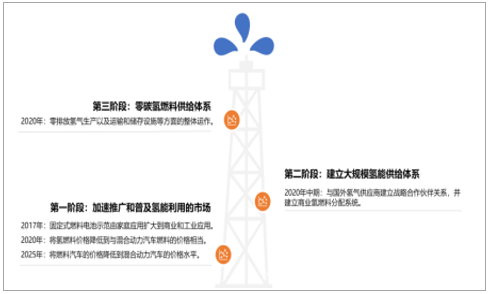

日本政府在2014年4月制定的《第四次能源基本計劃》中,明確提出了加速建設和發展“氫能社會”的戰略方向。2014年6月,日本經濟通產省(METI)發布了《氫能與燃料電池戰略路線圖》,提出實現“氫能社會”目標分三步走的發展路線圖。2017年12月,日本政府發布了《氫能基本戰略》,確定2050年“氫能社會”建設的目標。

日本氫能與燃料電池戰略路線圖“氫能社會”三階段示意圖

數據來源:公開資料整理

日本第四次能源基本計劃“氫能社會”戰略方向

數據來源:公開資料整理

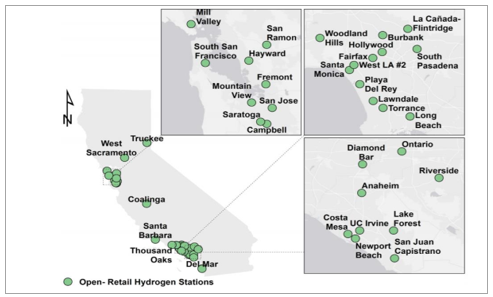

2002年11月,美國能源部發布《國家氫能發展路線圖》,明確了氫能的發展目標,制定了詳細的發展路線。2014年,美國頒布《全面能源戰略》,開啟了新的氫能計劃,重新確定了氫能在交通轉型中的引領作用。2019年3月,美國能源部宣布將高達3100萬美元的資金用于推進“H2@Scale”概念。“H2@Scale”的重點是在美國多個部門實現經濟可靠的大規模制氫、運輸、儲存和利用。截止2018年6月,加州擁有36座對外開放的加氫站,符合政府產業發展的目標。

加州截止2018年6月的對公眾開放的加氫站分布

數據來源:公開資料整理

德、日、美三個國家均設置了氫能源管理機構。2014年日本經濟通產省能源效率和可再生能源部(EnergyEfficiencyandRenewableEnergyDepartment)下設立了氫能與燃料電池戰略辦公室(HydrogenandFuelCellsStrategyOffice)。2005年美國能源部下設氫燃料電池技術咨詢委員會(HTAC),就氫能研究、開發和示范項目向能源部長提供咨詢建議,下設燃料電池技術辦公室(FCTO)負責協調美國能源部氫和燃料電池項目的研發活動。2004年德國政府牽頭成立了國家氫能與燃料電池組織(NOW);2015年由法液空、戴姆勒、林德、OMV、殼牌和道達爾六家龍頭企業結成H2Mobility聯盟,與NOW共同支持德國氫能產業發展。

同時,三國已創建了相對科學安全的技術標準及監測體系。截至2018年底,美國國家標準學會(ANSI)已發布氫能技術現行相關國家標準27項。德國標準化學會(DIN)也已發布氫能技術現行相關標準14項,日本發布氫能技術相關標準29項。

工業用氫制取技術相對成熟,低成本氫氣供給較充足

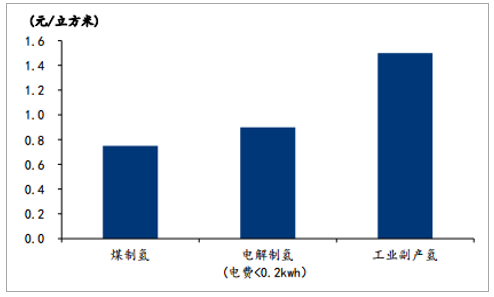

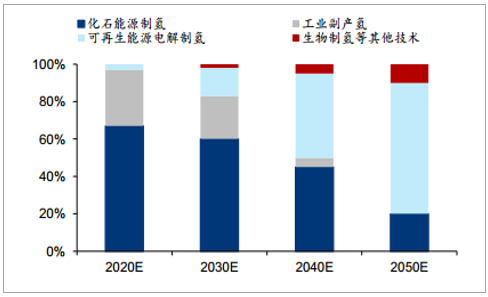

工業用氫制取技術相對成熟,電解制氫或是未來趨勢。現有制氫技術主要有煤制氫、水電解制氫、工業副產氫等。其中煤制氫成本最低,生產每立方米氫氣成本只需0.7~0.8元,也是目前的主要制氫方式;工業副產氫的成本約為1~2元每立方米,但目前的儲運條件無法控制遠距離運輸的成本。水電解制氫電費成本占80%,設備成本小于10%,技術生產每立方米氫氣大約耗電4~5kwh,若電費低于0.2元/kwh,那么水電解制氫就可以作為規模化產氫的方式。2050年電解制氫將占整體制氫量的70%,成為主流的制氫方式。

2018年制氫技術成本比較

數據來源:公開資料整理

中國氫氣供給結構預測

數據來源:公開資料整理

中國是世界上最大的制氫國,可為氫能產業化發展初期階段提供低成本氫氣供給。2018年中國氫氣產量約為2100萬噸,現有工業制氫產能為2500萬噸/年,同時每年中國的可再生能源棄電約1000億kwh,可用于電解水制氫約200萬噸。2018年中國氫氣需求量約為1900萬噸,供略過于求,低成本氫氣供給相對充足。

2017-2050E氫氣年需求量

數據來源:公開資料整理

燃料電池車產業發展有望拉動千萬噸氫氣需求,對應萬億氫能產值

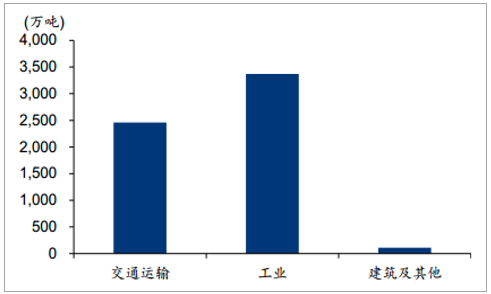

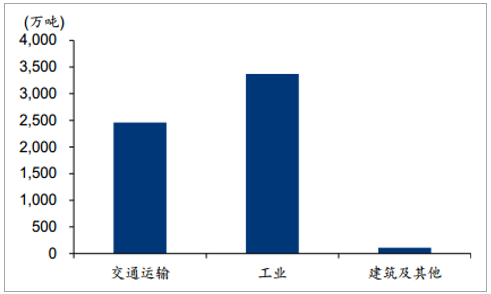

2050年中國氫氣需求中性情況下將達到近6000萬噸,主要增量來自于交通運輸的燃料電池車。到2030年中國的氫氣需求量將達到3500萬噸/年,產能缺口約1000萬噸/年;到2050年中國的氫氣需求量將達到6000萬噸/年,其中交通運輸方面的氫氣需求量將達到2458萬噸/年,產能缺口約2500萬噸/年。

2050E中國氫氣需求量分行業情況

數據來源:公開資料整理

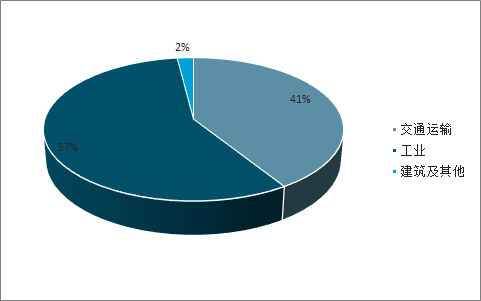

2050E中國氫氣需求量分行業占比

數據來源:公開資料整理

我們認為,大中型客車及重中型貨車未來更可能被替換為燃料電池車。我國燃料電池汽車發展路徑明確:通過商用車發展,規模化降低燃料電池和氫氣成本,同時帶動加氫站配套設施建設,后續拓展到乘用車領域。優先發展商用車的原因在于:一方面,公共交通平均成本低,而且能夠起到良好社會推廣效果,待形成規模后帶動燃料電池成本和氫氣成本下降;另一方面,商用車行駛在固定線路上且車輛集中,建設配套加氫站比較容易。當加氫站數量增加、氫氣和燃料電池成本降低時,又會支撐更多燃料電池汽車。

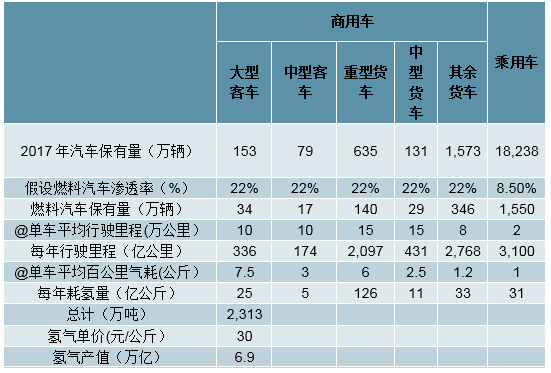

據我們測算,到2050年燃料電池車對應的氫氣年需求量約為2313萬噸,對應氫能產業鏈年產值約為6.9萬億元。根據中性情景假設,2030年及2050年商用車銷量中燃料電池車銷量將分別達到總銷量的7%及37%,乘用車銷量中燃料電池車銷量將分別達到總銷量的3%及14%,假設車輛壽命為20年,且燃料電池銷量滲透率為線性增長,則2050年燃料電池商用車及乘用車保有量滲透率分別為22%及8.5%。2017年我國商用車保有量為2571萬輛,乘用車保有量為1.8億輛,假設2050年車輛保有量不變。同時考慮到技術升級,假設氫氣終端成本價為30元/公斤,那么2050年燃料電池車年氫氣需求量約為2313萬噸,對應的氫能產業鏈年產值約為6.9億元。

2050年燃料電池車對應氫氣需求量測算

數據來源:公開資料整理

文章來源:產業信息網

我國已布局了較為完整的氫能產業鏈。氫作為一個穩定介質,通過可再生能源制氫,可將不穩定的可再生能源變得穩定。在氫能及燃料電池領域,我國已經初步形成從基礎研究、應用研究到示范演示的全方位格局,布局了完整的氫能產業鏈,涵蓋制氫(含純化)、儲運、加注、應用等4個環節。未來“可再生能源+水電解制氫”有望成為大規模制氫發展趨勢。

氫能產業鏈示意圖

數據來源:公開資料整理

氫氣制備:因地制宜,前景廣闊

人工制氫依賴化石資源,國內煤制氫占比較大。目前,全球人工制氫的主要原料以石油、天然氣、煤炭等化石資源為主,相較其他的制氫工藝(如:電解水制氫、光解水制氫、微生物制氫等工藝),化石資源制氫的工藝相對成熟、原料成本低廉,產量較高,但會排放大量溫室氣體,對環境造成負擔。2017年,全球主要人工制氫原料的96%以上是化石資源,其中約48%為天然氣,僅4%左右來源于電解水。從國內的制氫原料結構看,煤炭是我國人工制氫的主要原料,占比高達為62%,符合我國“富煤但油氣不足”的資源結構特點,天然氣制氫的占比次之,約19%。

人工制氫技術對比

數據來源:公開資料整理

全球人工制氫原料占比

數據來源:公開資料整理

中國人工制氫原料占比

數據來源:公開資料整理

化石資源制氫的成本優勢明顯,具備較強經濟效益。以天然氣裂解制氫(水蒸氣轉化法+變壓吸附凈化工藝)、甲醇裂解制氫(變壓吸附聯合工藝)、電解水制氫(三塔流程純化工藝)等三種制氫路線為例,假設天然氣、甲醇、工業用電價格分別為2.6元/m3、2300元/噸、0.6元/kWh,測算出天然氣制氫、甲醇制氫、電解水制氫三種工藝的單位制氫成本分別為1.97元/Nm3、1.99元/Nm3、3.31元/Nm3。與電解水工藝制氫相比,化石資源制氫成本低廉,具備較強的經濟效益,但天然氣制氫的一次性投資較高,一般適合1000Nm3/h以上的制氫產能。

工業尾氣制氫為當前我國燃料電池所用氫氣的主要來源,看好氯堿副產氫氣。從我國氫氣原料結構來看,利用煤為原料制備的氫氣占全部制氫產量的62%,但由于煤制氫氣中含有的雜質較多,對于純化裝置要求較高,從而抬高了生產總成本,因此我國燃料電池原料主要采用氯堿工業副產品的氫氣。氯堿廠以食鹽水為原料,采用離子膜或石棉隔膜電解槽,生產出燒堿、氯氣、以及副產品氫氣。大部分氯堿廠采用物理吸附法PSA法,將其副產品氫氣提純,可獲得高純度氫氣,該工藝具備能耗低、投資少、自動化程度高、產品純度高、無污染等優勢。目前國內氯堿廠對副產的氫氣有兩種利用方式,其一為與氯氣反應制備鹽酸或制備其它化工品,其二為燃燒釋放熱能(前期投資大),較高比例的氫氣被直接放空,形成資源浪費。考慮到氯堿工業副產制氫的成本只有1.3-1.5元/Nm3,且氫氣純度可高達99.99%以上,與其他制備方法相比,成本、環保優勢凸顯。產量上看,2018年國內燒堿產量達到3420萬噸,按每生產1噸燒堿副產270立方米氫氣計算可知,2018年我國氯堿工業副產氫氣理論產量為83萬噸,理論上可供應超過250萬輛燃料電池車,足以滿足國內現有需求。

國內氯堿副產品氫氣理論產量

數據來源:公開資料整理

氫氣儲運、加注:多種路線并行發展

我國氫能產業基礎設施技術發展路線

數據來源:公開資料整理

我國氫能產業基礎設施技術發展路線

數據來源:公開資料整理

氫氣儲存和運輸主要技術路線比較

儲氫方式分為物理儲氫和化學儲氫兩大類。物理儲氫主要有液氫儲存、高壓氫氣儲存、活性碳吸附儲存、碳纖維和碳納米管儲存等。化學儲氫法主要有金屬氫化物儲氫、有機液氫化物儲氫、無機物儲氫等。衡量儲氫技術性能的主要參數是儲氫體積密度、質量分數、充—放氫的可逆性、充放氫速率、可循環使用壽命及安全性等。

從技術條件和目前的發展現狀看,高壓儲氫、液化儲運及固態儲氫(復合儲氫技術)三種方式更適用于商用要求。高壓氣態儲氫主要使用大容量輕質高壓氣罐或傳統鋼瓶來儲存氣態氫,具有較高的質量儲氫密度,但其體積儲氫密度低、壓力高、安全性差,而且占用汽車空間大,難以保證汽車的實用空間,同時,壓縮氫氣還需使用加壓設備,增加了成本和能耗,純氫的壓縮還會導致純氫的純度降低;低溫液態儲氫技術是將氫氣冷卻到-253℃使之液化,然后灌裝到低溫絕熱儲氫罐進行儲存,其儲氫密度高,但能耗大、成本高,對隔熱裝置要求苛刻,而且存在揮發損失及安全性差等問題;固態儲氫是將儲氫材料存入密閉容器中,利用儲氫材料的吸氫能力實現氫氣的固態儲存,具有很高的體積儲氫密度。常用的儲氫材料主要有金屬氫化物、配位氫化物、納米儲氫材料、液態有機液體儲氫材料等。其中,金屬氫化物是最為常見的儲氫材料。但是固態儲氫方式的質量儲氫密度相對較低,且吸放氫過程受到熱量交換的限制,使得固態儲氫裝置的充裝和釋放速率較慢。

根據供氫方式不同,加氫站各系統的設備有所不同,但差異不大,與現有較為成熟的壓縮天然氣(CNG)加氣站相似。主要包括卸氣柱、壓縮機、儲氫罐、加氫機、管道、控制系統、氮氣吹掃裝置、放散裝置以及安全監控裝置等,其主要的核心設備是壓縮機、儲氫灌和加氣機。

1)壓縮機

目前加氫站使用的壓縮機主要有隔膜式壓縮機和離子式壓縮機兩種。隔膜式壓縮機因無需潤滑油潤滑,從而能夠獲得滿足燃料電池汽車純度要求的高壓氫氣。但隔膜式壓縮機在壓縮過程中需要采用空氣冷卻或液體冷卻的方式進行降溫。離子式壓縮機能實現等溫壓縮,但因技術尚未成熟,沒有大規模使用。目前,國內氫能源用壓縮機主要以進口為主,國外供應商Hydro-Pac和美國PDC為主,國內代表機構是中船重工718研究所,國內可能具備加氫站壓縮機技術和產品儲備的國內相關上市公司主要有金通靈等。

2)儲氫容器

儲氫罐是加氫站的核心設備之一,很大程度上決定了加氫站的氫氣供給能力。加氫站內的儲氫罐通常采用低壓(20~30MPa)、中壓(30~40MPa)、高壓(40~75MPa)三級壓力進行儲存。有時氫氣長管拖車也作為一級儲氣(10~20MPa)設施,構成4級儲氣的方式。

當前國內企業采用較多的儲運技術是高壓儲氫技術,高壓儲氫時的加氫過程是一個儲氫氣源與使用單元的物質和能量交換,使大量的高能氣體進入到空氣瓶中的過程。根據生產和使用的不同應用方式,高壓儲氫設備大致可分為三種:車用高壓儲氫容器、高壓氫氣輸運設備、固定式高壓氫氣儲存設備。

3)加氫機

加氫機是實現氫氣加注服務的設備,加氫機上裝有壓力傳感器、溫度傳感器、計量裝置、取氣優先控制裝置、安全裝置等等。當燃料電池汽車需要加注氫氣時,若加氫站是采用4級儲氣的方式,則加氫機首先從氫氣長管拖車中取氣;當氫氣長管拖車中的氫氣壓力與車載儲氫瓶的壓力達到平衡時,轉由低壓儲氫罐供氣;依此類推,然后分別是從中壓、高壓儲氫罐中取氣;當高壓儲氫罐的壓力無法將車載儲氫瓶加注至設定壓力時,則啟動壓縮機進行加注。加注完成后,壓縮機按照高、中、低壓的順序為三級儲氫罐補充氫氣,以待下一次的加注。這樣分級加注的方式有利于減少壓縮機的功耗。

氫能是能源技術革命的重要方向,全球發展進入快車道

全球逐步形成發展氫能的共識,普遍認為氫能是21世紀最具潛力的清潔能源之一。美國通用汽車公司的技術研究中心于20世紀70年代提出“氫經濟”概念,1976年美國斯坦福研究院就開展了氫經濟的可行性研究。20世紀90年代中期以來城市空氣污染、能源自主可控、二氧化碳過量排放及全球氣候變化、可再生能源電量儲存等問題的凸顯,增加了氫能經濟的吸引力。氫能作為一種清潔、高效、安全、可持續的新能源,逐步形成全球共識,被視為21世紀最具發展潛力的清潔能源之一,是人類的戰略能源發展方向。

預計到2050年世界將正式進入“氫能時代”。2016年全球氫能的下游應用的90%仍為工業,25%用于冶金,65%用于化工領域。預計到2050年氫能將占到人類能源總供給的18%,貢獻58EJ的總能量,其中主要的增量來自于交通運輸,將消耗約22EJ的能量,占氫能下游應用的約38%。

氫能下游應用占比

數據來源:公開資料整理

2050E總能量供給中氫能及其下游應用情況(單位:EJ)

數據來源:公開資料整理

歐美日韓中計劃到2025年建成加氫站共計2000座,是目前五個國家及地區在營加氫站數量的4.81倍。2018年全球加氫站新增48座,截止到2018年底,全球加氫站數目達到369座。分地區來看,歐洲152座,亞洲136座,北美78座;在全部369座加氫站中,有273座對外開放。日本、德國和美國加氫站共有198座,占全球總數的54%,顯示出三國在氫能與燃料電池技術領域的快速發展及領先地位。

全球2018年底在營加氫站及未來計劃建設加氫站情況

數據來源:公開資料整理

美、日、德等傳統汽車強國已自上而下布局氫能產業

美、日、德在國家層面已出臺了具有頂層設計的全國性專項規劃文件。2007年,德國政府、工業和科學界啟動氫和燃料電池技術國家創新計劃(NIP)的長達10年的重大項目。2006-2016年間,NIP為750個項目總計投入約7億歐元,共240家企業,50家科研和教育機構以及公共部門得到NIP的資助。聯邦政府正在實施第二階段即2016至2026年的氫和燃料電池技術計劃(NIP2)以確保研究和開發的繼續,預計在接下來十年內提供14億歐元左右扶持資金。

日本政府在2014年4月制定的《第四次能源基本計劃》中,明確提出了加速建設和發展“氫能社會”的戰略方向。2014年6月,日本經濟通產省(METI)發布了《氫能與燃料電池戰略路線圖》,提出實現“氫能社會”目標分三步走的發展路線圖。2017年12月,日本政府發布了《氫能基本戰略》,確定2050年“氫能社會”建設的目標。

日本氫能與燃料電池戰略路線圖“氫能社會”三階段示意圖

數據來源:公開資料整理

日本第四次能源基本計劃“氫能社會”戰略方向

數據來源:公開資料整理

2002年11月,美國能源部發布《國家氫能發展路線圖》,明確了氫能的發展目標,制定了詳細的發展路線。2014年,美國頒布《全面能源戰略》,開啟了新的氫能計劃,重新確定了氫能在交通轉型中的引領作用。2019年3月,美國能源部宣布將高達3100萬美元的資金用于推進“H2@Scale”概念。“H2@Scale”的重點是在美國多個部門實現經濟可靠的大規模制氫、運輸、儲存和利用。截止2018年6月,加州擁有36座對外開放的加氫站,符合政府產業發展的目標。

加州截止2018年6月的對公眾開放的加氫站分布

數據來源:公開資料整理

德、日、美三個國家均設置了氫能源管理機構。2014年日本經濟通產省能源效率和可再生能源部(EnergyEfficiencyandRenewableEnergyDepartment)下設立了氫能與燃料電池戰略辦公室(HydrogenandFuelCellsStrategyOffice)。2005年美國能源部下設氫燃料電池技術咨詢委員會(HTAC),就氫能研究、開發和示范項目向能源部長提供咨詢建議,下設燃料電池技術辦公室(FCTO)負責協調美國能源部氫和燃料電池項目的研發活動。2004年德國政府牽頭成立了國家氫能與燃料電池組織(NOW);2015年由法液空、戴姆勒、林德、OMV、殼牌和道達爾六家龍頭企業結成H2Mobility聯盟,與NOW共同支持德國氫能產業發展。

同時,三國已創建了相對科學安全的技術標準及監測體系。截至2018年底,美國國家標準學會(ANSI)已發布氫能技術現行相關國家標準27項。德國標準化學會(DIN)也已發布氫能技術現行相關標準14項,日本發布氫能技術相關標準29項。

工業用氫制取技術相對成熟,低成本氫氣供給較充足

工業用氫制取技術相對成熟,電解制氫或是未來趨勢。現有制氫技術主要有煤制氫、水電解制氫、工業副產氫等。其中煤制氫成本最低,生產每立方米氫氣成本只需0.7~0.8元,也是目前的主要制氫方式;工業副產氫的成本約為1~2元每立方米,但目前的儲運條件無法控制遠距離運輸的成本。水電解制氫電費成本占80%,設備成本小于10%,技術生產每立方米氫氣大約耗電4~5kwh,若電費低于0.2元/kwh,那么水電解制氫就可以作為規模化產氫的方式。2050年電解制氫將占整體制氫量的70%,成為主流的制氫方式。

2018年制氫技術成本比較

數據來源:公開資料整理

中國氫氣供給結構預測

數據來源:公開資料整理

中國是世界上最大的制氫國,可為氫能產業化發展初期階段提供低成本氫氣供給。2018年中國氫氣產量約為2100萬噸,現有工業制氫產能為2500萬噸/年,同時每年中國的可再生能源棄電約1000億kwh,可用于電解水制氫約200萬噸。2018年中國氫氣需求量約為1900萬噸,供略過于求,低成本氫氣供給相對充足。

2017-2050E氫氣年需求量

數據來源:公開資料整理

燃料電池車產業發展有望拉動千萬噸氫氣需求,對應萬億氫能產值

2050年中國氫氣需求中性情況下將達到近6000萬噸,主要增量來自于交通運輸的燃料電池車。到2030年中國的氫氣需求量將達到3500萬噸/年,產能缺口約1000萬噸/年;到2050年中國的氫氣需求量將達到6000萬噸/年,其中交通運輸方面的氫氣需求量將達到2458萬噸/年,產能缺口約2500萬噸/年。

2050E中國氫氣需求量分行業情況

數據來源:公開資料整理

2050E中國氫氣需求量分行業占比

數據來源:公開資料整理

我們認為,大中型客車及重中型貨車未來更可能被替換為燃料電池車。我國燃料電池汽車發展路徑明確:通過商用車發展,規模化降低燃料電池和氫氣成本,同時帶動加氫站配套設施建設,后續拓展到乘用車領域。優先發展商用車的原因在于:一方面,公共交通平均成本低,而且能夠起到良好社會推廣效果,待形成規模后帶動燃料電池成本和氫氣成本下降;另一方面,商用車行駛在固定線路上且車輛集中,建設配套加氫站比較容易。當加氫站數量增加、氫氣和燃料電池成本降低時,又會支撐更多燃料電池汽車。

據我們測算,到2050年燃料電池車對應的氫氣年需求量約為2313萬噸,對應氫能產業鏈年產值約為6.9萬億元。根據中性情景假設,2030年及2050年商用車銷量中燃料電池車銷量將分別達到總銷量的7%及37%,乘用車銷量中燃料電池車銷量將分別達到總銷量的3%及14%,假設車輛壽命為20年,且燃料電池銷量滲透率為線性增長,則2050年燃料電池商用車及乘用車保有量滲透率分別為22%及8.5%。2017年我國商用車保有量為2571萬輛,乘用車保有量為1.8億輛,假設2050年車輛保有量不變。同時考慮到技術升級,假設氫氣終端成本價為30元/公斤,那么2050年燃料電池車年氫氣需求量約為2313萬噸,對應的氫能產業鏈年產值約為6.9億元。

2050年燃料電池車對應氫氣需求量測算

數據來源:公開資料整理

文章來源:產業信息網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論