專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【產業鏈圖譜 | 人工智能產業鏈圖譜_人工智能產業鏈全景圖】

1、全球AI芯片產業尚處于“嬰兒期” 未來發展仍需找準突破點

作為人工智能(AI)產業發展的基石,AI芯片近年來發展迅猛,眾多企業紛紛布局。然而,在日前于上海舉行的2019世界人工智能大會上,業界人士表示,當前AI芯片發展看似火熱,其實全球AI芯片產業尚處于“嬰兒期”,未來發展仍需找準突破點。

2、AI芯片需求廣闊迎來爆發

算力是人工智能發展的關鍵因素之一,隨著深度學習算法的普及應用,人工智能對算力提出了更高要求,傳統的CPU架構無法滿足深度學習對算力的需求,因此,具有海量數據并行計算能力、能夠加速計算處理的人工智能芯片應運而生。

近年來,AI芯片產業發展迅猛,眾多企業紛紛布局。結合應用場景和功能劃分來看,AI芯片設計可分為云端訓練、云端推斷、終端推斷三部分。其中云端訓練芯片主要以英偉達的GPU為主,新入競爭者是谷歌的TPU,深耕FPGA的企業包括XILINX、英特爾。在云端推斷方面,各企業呈現出百家爭鳴局面,代表企業有AMD、谷歌、英偉達、百度、寒武紀等。在終端推斷方面,移動終端、自動駕駛等應用場景需求逐漸爆發,布局企業包括傳統芯片巨頭和初創企業,如高通、華為海思、地平線、寒武紀、云知聲等。

目前國內人工智能芯片設計企業的商業模式分為IP設計、芯片設計代工、芯片設計三種類型。IP設計相對于芯片設計是在更頂層的產業鏈位置,以IP核授權收費為主;芯片設計代工和制造業的代工一樣,提供代工設計服務的企業,并不能再產品上貼上自己的標簽,也不能對外宣布該產品為自己設計的芯片;大部分的人工智能新創企業是以芯片設計為主,但目前國內只有少數人工智能芯片設計企業會進入傳統芯片企業的產品領域,如寒武紀與英偉達競爭服務器芯片市場、地平此案與英偉達及恩智浦競爭自動駕駛芯片市場,其余是在物聯網場景上布局(如提供語音辨識芯片的云知聲、提供人臉辨識芯片的中星微電子、提供邊緣計算芯片的耐能科技)。

中國人工智能芯片企業按商業模式分類分析情況

資料來源:前瞻產業研究院整理

目前,我國的人工智能芯片行業發展尚處于起步階段。隨著大數據的發展,計算能力的提升,人工智能近兩年迎來了新一輪的爆發。據前瞻產業研究院發布的《中國人工智能芯片行業市場需求分析與投資前景預測》統計數據顯示,2016年中國人工智能芯片市場規模僅僅達16億元。截止至2017年中國人工智能芯片市場規模增長至33億元,同比增長75%。初步測算2018年中國人工智能芯片市場規模將達45.6億元左右,同比增長37.1%。并預測至2020年中國人工智能芯片市場規模將達到了75.1億元,同比增長33.9%。

2016-2020年中國人工智能芯片市場規模統計及增長情況

數據來源:前瞻產業研究院整理

在地方政府加快推進公有云、私有云、數據中心等建設的拉動下,2018年中國云端訓練芯片市場份額達到51.3%。中國AI芯片市場規模依然以云端訓練芯片為主,隨著中國人工智能應用需求不斷落地,未來本地化運算將是人工智能發展的趨勢之一,終端推斷芯片也將迎來新的發展機遇。

目前來看,華北、華東和中南地區穩居中國AI芯片區域市場三甲,是中國AI芯片市場發展最為領先的區域,市場總體規模占據全國領先位置;在市場增速方面,隨著西部地區加快投入大數據中心建設,西南、西北地區的云端AI 芯片市場規模呈現高速增長,市場份額進一步提升。

人工智能應用市場的爆發,使得以基礎層為核心的AI芯片受到資本的廣泛關注。最近一年多來,寒武紀、燧原科技、比特大陸、地平線等多家廠商宣布獲得融資消息。獲得投融資的廠商希望能夠進一步提高AI芯片技術研發水平,并加速AI芯片產品規模商業化,增強市場對其未來收益的預期。

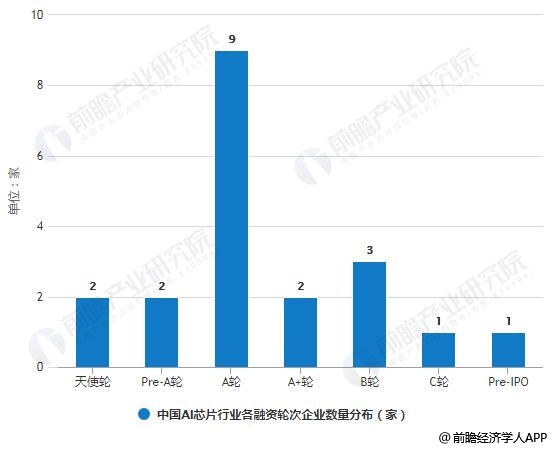

據前瞻產業研究院數據顯示,從融資輪次角度看:截至2018年底,以AI芯片設計為主要業務的企業中,有20家參與了融資活動。其中有4家企業融資輪次位于A輪之前,11家企業位于A輪融資階段,3家企業位于B輪融資階段,2家企業位于C輪融資階段之后。

截至2018年底中國AI芯片行業各融資輪次企業數量分布情況

數據來源:前瞻產業研究院整理

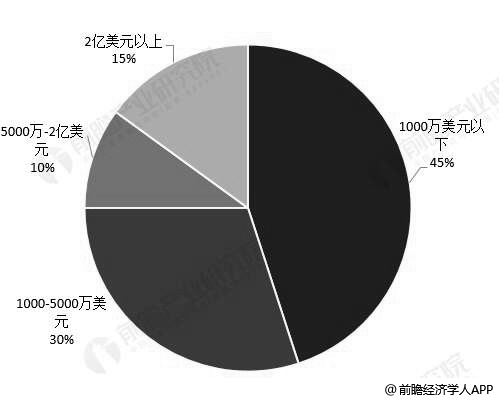

從融資金額大小角度看:截至2018年底,中國人工智能芯片企業融資總額超過30億美元,但僅有3家企業融資總金額超過2億美元,分別是比特大陸、地平線與寒武紀;有2家企業融資總額在5000萬美元到2億美元之間,分別是熠知電子和觸景無限;其余15家企業的融資總金額都在5000萬美元以下。

截至2018年底中國AI芯片行業按融資總額企業數量分布情況

數據來源:前瞻產業研究院整理

不過,賽迪顧問總裁孫會峰表示:“當前,中國乃至全球AI芯片產業仍處于產業化早期階段”。他說,隨著5G、物聯網時代來臨,預計未來三年中國AI芯片市場規模仍將保持50%以上增長速度,到2021年將達到305.7億元。另外,以邊緣計算為主的AI芯片將迎來一輪投資熱潮。

“近年來,我國在芯片和軟件領域攻克了一些關鍵技術難關,為人工智能芯片創新奠定了好的基礎。”工業和信息化部相關負責人表示,工信部在推動人工智能產業發展方面主要聚焦在幾個方面,其中之一即聚焦核心技術,圍繞人工智能芯片、算法、開源開放平臺等關鍵技術發展,加大資源投入。

3、喧囂背后市場痛點猶存

AI芯片已成為中外科技企業競爭的焦點之一,以至于清華大學微電子所所長魏少軍用“無產業不AI,無應用不AI,無芯片不AI”這樣的話語描述當下的人工智能熱潮。

在市場格局上,作為傳統芯片巨頭,英偉達目前占據著AI芯片市場的霸主地位。通過積極布局,高通在移動領域的AI芯片市場擁有較強的話語權。阿里巴巴、亞馬遜在AI芯片領域的布局也已初見雛形。如寒武紀、地平線、比特大陸等其他 AI芯片初創企業的發展前景同樣值得期待。

在專家看來,隨著機器學習等技術的快速發展,人工智能產業發展正以其高端的新興技術、巨大的商業價值、廣闊的應用前景和龐大的產業空間,成為新的重要經濟增長點。伴隨著人工智能各種應用場景的普及與發展,海量多維的數據將在云端以及邊緣側展開大量處理計算,芯片也面臨更加廣泛以及多樣化的需求,這對AI芯片的計算架構、運算能力、場景與算法適用性、安全可控等都提出了新的課題與挑戰。

目前,AI芯片技術主流路徑有GPU、FPGA、ASIC等,其中GPU、FPGA是較為成熟的芯片架構,ASIC是針對特定應用場景的專用芯片。GPU架構的芯片能滿足深度學習大量計算需求,釋放人工智能的潛能,但缺點在于功耗較高;FPGA架構的芯片具有足夠的計算能力、較低試錯成本和足夠的靈活性,缺點在于價格較高、編程復雜;ASIC架構的芯片能夠在特定功能上進行強化,具有更高的處理速度和更低能耗,但缺點是成本高,有用量足夠大時才能夠降低成本,而且由于是定制化,可復制性一般。

據計算機視覺公司云從科技副總裁張立介紹,傳統芯片企業通常更關注是如何把芯片做成通用化,以支持各種不同應用場景。但這樣的通用化,在AI場景落地時會遇到問題,比如公司對AI芯片考慮較多的是單位功耗,而芯片企業對功耗要求可能不是首要優先級。公司在將AI場景落地的過程中,發現通用芯片完全滿足不了需求。這給從事AI解決方案和核心算法的企業帶來了難題——公司的算法是統一的,但需要在不同的場景適配不同的芯片和模組。

“目前,AI芯片發展還處在嬰兒期”。張立表示,現在企業使用的很多AI芯片因為工藝要求較高,很難在大陸流片,都是在臺積電進行流片。同時,也正因這工藝復雜度較高,導致芯片價格較高,使得下游很多使用其模組的產品無法量產。

作為國內邊緣側AI芯片領域的先行者,嘉楠科技早在2016年就掌握了16nm制程工藝,之所以現階段的AI芯片制程工藝仍為28nm,主要也是受出貨量的限制。

嘉楠科技CEO張楠賡表示,從功耗角度而言,很多云端訓練的AI模型無法順利部署至邊緣側設備,應用場景也無法支持較高的芯片功耗。雖然一些云端芯片巨頭也在向邊緣側延伸,但是裁剪AI算法去適配芯片更多體現了巨頭們削足適履的局限。對嘉楠科技而言,從事邊緣側芯片的開發就是在“帶著鐐銬舞蹈”,要在功耗和成本的嚴格約束下,不斷提升算力,適配場景,提升芯片的專用性。

4、AI芯片發展需探索新路徑 借助場景落地實現規模發展

“我們離人工智能還有多遠?目前很多企業所做的只是增強智能而不是真正的人工智能,離真正的人工智能還差得很遠”。魏少軍表示,人工智能網絡能夠崛起取決于三個因素,算法、數據和算力。當前,AI芯片面臨兩個現實問題:其一,算法仍在不斷演進,新算法層出不窮,每隔幾個月算法就發生新的變化;其二,一種算法對應一種應用,沒有統一的算法,而讓芯片處理不同的算法十分困難。

在魏少軍看來,AI芯片應該具備的要素包括可編程性、架構的動態可變性、高效的架構變換能力、高計算效率、高能耗效率、低成本等。按照這些要求,目前業界流行的一些作法均不是理想的架構。過去幾年,AI芯片領域一個重要變化就是架構的變化。人工智能芯片不在于追求算力,而在于架構創新。業界也需要找到一種針對人工智能計算的全新計算引擎。

針對國產AI芯片的發展,中國工程院院士倪光南表示,芯片設計門檻極高,只有極少數企業能夠承受中高端芯片研發成本,這也制約了芯片領域創新。我國可以借鑒開源軟件成功經驗,降低創新門檻,提高企業自主能力,發展國產開源芯片。

開源軟件正成為當前軟件產業的主流,芯片產業也可以采用開源這種模式”。倪光南表示,目前在芯片開發方面,新的RISC—V指令集是一種能夠降低處理器芯片IP成本的新模式。用戶可以自由免費使用RISC-V進行CPU設計、開發并添加自有指令集進行拓展等。RISC-V對于當前國家提倡的智能+新一代信息技術、新一代人工智能技術的發展等,都是很好的支撐。

賽迪顧問認為,人工智能芯片未來將呈現新發展趨勢——芯片開發將從技術難點轉向場景落地。目前,人工智能芯片設計更多是從技術角度出發,以滿足特定性能需求。未來,芯片設計需要從應用場景出發,借助場景落地實現規模發展。而且,現在應用于AI領域的芯片多為特定場景設計,不能靈活適應多場景需求,未來需要專門為人工智能設計的靈活、通用的芯片,成為人工智能領域的“中央處理器”。另外,現階段AI芯片產業的發展方式主要以企業為主體,產品上下游企業的運營和管理相對獨立,但同環節的企業卻高度競爭,未來產業發展應以合作為主線,形成產業生態。

文章來源:前瞻產業研究院

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論