專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:己二酸是一種十分重要的有機化工原料,本文從應用、合成工藝、供給狀況、發展趨勢方面對己二酸行業進行了全面解析。

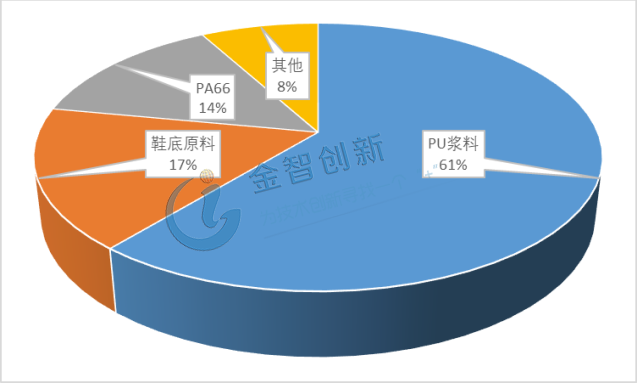

己二酸,又名己烷二羧酸,俗稱肥酸,簡稱AA 或ADA,能夠發生鹽反應、酯化反應、酰胺化法反應等,還能與二元胺或二元醇縮聚成高分子聚合物。國外的己二酸大多數用于生產尼龍,國內己二酸是PU漿料、鞋底、尼龍66纖維和尼龍66樹脂的重要原料(見圖1),能夠應用在有機合成、醫藥、潤滑劑生產等多個工業領域。

圖1 己二酸下游應用領域

(資料來源:中國產業信息網)

工業生產:以環己烷法和環己烯法為主

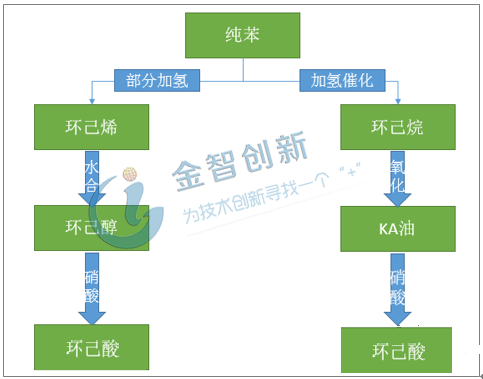

己二酸的合成方法包括環己烷法、環己醇法、環己烯法、丁二烯法以及生物氧化法。工業生產主要采用環己烷法和環己烯法(又稱為環己醇法)兩種方法生產己二酸。如圖2 所示,兩種合成工藝的產業鏈類似,主要原料均為苯、硝酸和氫氣,區別在于中間產品不同,環己烯法的中間產物是環己醇,環己烷法的中間產品是KA(環己醇和環己酮的混合物)。

圖2 工業生產己二酸兩種合成方法

(資料來源:智研咨詢)

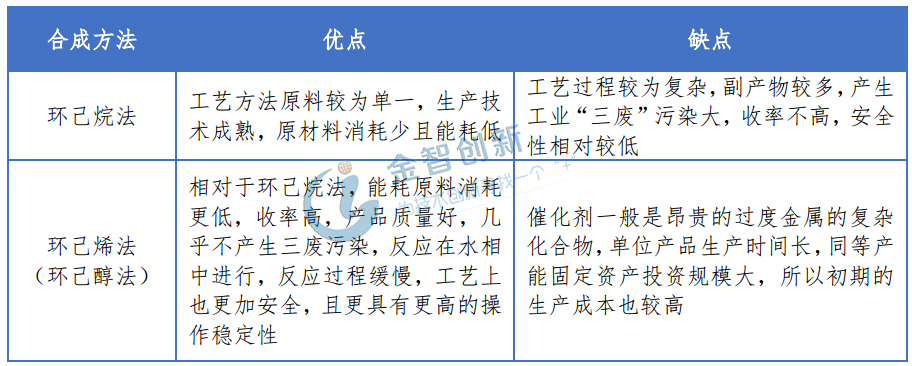

環己烷法的工藝方法原料較為單一,生產技術成熟,原材料消耗少,且能耗低,是世界上大多數生產己二酸廠家采用的主要工藝方法。其產量一度占到全球產量的90%以上。而環己烯合成路徑原料消耗相對更少,碳收率接近100%,是一條省資源、流程短、節能高效的工藝路線,隨著環己烯法的技術逐漸成熟,其優越性逐漸體現,環己烯法生產產能占比也逐漸提升。兩種合成方法對比見表1。

表1 己二酸合成方法對比

(資料來源:智研咨詢)

從全球范圍看,大概70%的己二酸是通過環己烷法生產的,30%左右的己二酸通過環己烯法生產,且環己烯法的生產路線大部分在中國。

供給:國內外均呈現供大于求

全球范圍內,己二酸下游的增長速度遠遠跟不上其產能擴張速度,供需呈現供大于求(見表2)。目前全球所有的己二酸生產企業中,有19個具有一定規模的企業,如巴斯夫(19%)、英威達(12%)、奧德升(10%)和平煤神馬(10%)等,產能集中度較低,2017年合計產能為462萬噸,但是都沒有對全球市場構成較大影響。

表2 2015-2017年全球己二酸產能與需求

(資料來源:華經情報網)

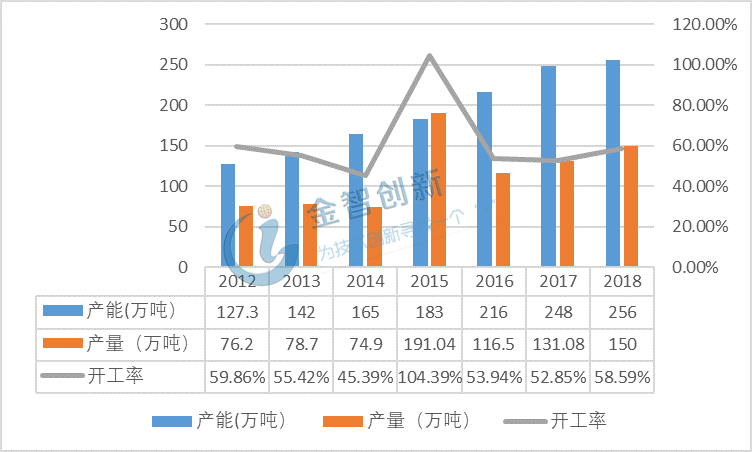

國內方面,2012-2018年我國己二酸產能、產量和消費量(見圖3)持續增長,但是己二酸下游需求的增長速度小于產能的增加速度。2018年,己二酸的表觀消費量僅增長至120.0萬噸,整個行業呈現產能過剩,己二酸生產企業面臨著激烈的市場競爭。2018年,我國己二酸產能為256萬噸,但部分裝置長期停車,開工率不到60%。

圖3 2012-2018年中國己二酸生產情況

(資料來源:華商情報網)

行業發展:行業集中度將提升,將沖擊海外市場

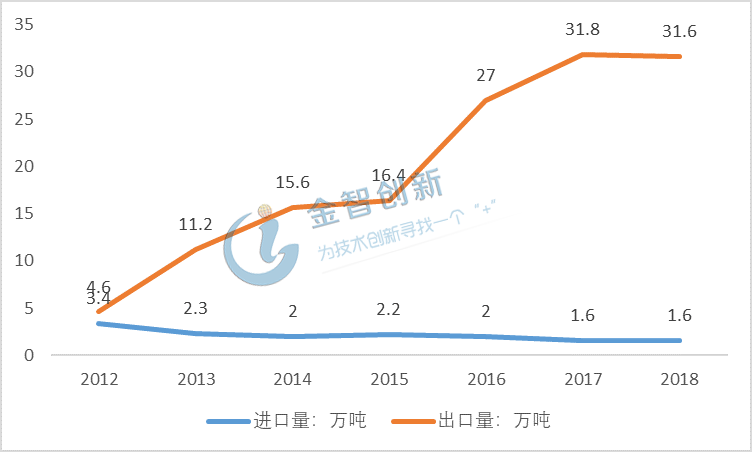

隨著己二酸的產能產量增加,市場競爭激烈程度也有所上升,價格的下降與國內供給的充分促進了進口替代與出口。我國從2012年起,成為了進出口國,出口保持快速上升的趨勢,進口量逐步走低(見圖4)。2017-2018 年均凈出口30 萬噸己二酸及其鹽和酯。

圖4 2012-2018年我國己二酸進出口統計

(資料來源:中國產業信息網)

聚氨酯行業回暖,合成革產量呈上升趨勢,以及汽車、電子、高鐵等行業的高速發展,將給我國尼龍行業帶來發展契機。我國PA66自2013年以來不斷發展,產量和產能都有明顯提升,發展空間較大,將拉動己二酸需求上漲,進而吸引己二酸企業繼續擴增產能。

根據一些行業內企業的規劃,2019年后新增的己二酸規劃產能為84萬噸(見表3),且新增裝置均為環己烯法生產工藝,如果以上規劃產能全部實現,預計到2021年我國己二酸產能將達到340萬噸,產量將達到230萬噸,國內的市場需求將難以消化,對國內外以環己烷法生產己二酸的高成本企業造成更大的市場壓力,環己烷法企業可能因盈利困難而逐步退出,行業集中度進一步提升,并且我國的己二酸出口量也會增加,沖擊海外市場。

表3 2019年后己二酸產能擴增情況

(資料來源:中國產業信息網)

結語

己二酸是十分重要的有機化工原料,主要采用環己烷法和環己烯法兩種合成工藝;目前全球范圍內,己二酸的供應呈現供大于求,整個行業呈現產能過剩局面;我國產能進一步擴增,己二酸行業集中度將進一步提升,出口增加,國內己二酸企業將進一步沖擊海外市場。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論