專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

引言:新能源汽車包含純電動汽車、插電式混合動力汽車和燃料電池汽車三類,前兩類在政策和企業的共同推動下,已得到了長足發展,根據中汽協數據,2018年國內新能源汽車產銷量分別為127萬輛和126.6萬輛,分別增長59.9%和61.7%,而燃料電池汽車產銷僅為1527輛,相比甚微。在2018年底和2019年初連續頒布的《新能源汽車推廣應用財政補貼政策的通知》中,補貼政策開始向燃料電池汽車產業傾斜,那么燃料電池汽車能否接棒電動汽車,依靠產業紅利迅速發展,電動汽車未來地位是否受到挑戰,都是值得關注的問題。

燃料電池汽車技術壁壘多,依靠政策驅動發展周期長

燃料電池核心技術尚待提升,核心部件成本高。據同濟大學新能源汽車工程中心研究,國內氫燃料電池汽車技術落后國外發達國家5~10年,目前國外特別是日本燃料電池汽車基本攻克了關鍵技術,主攻方向已開始轉向降低成本和設施建設,而國內仍面臨著種種技術難題。上游的制氫尚在依賴工業副產,專門的制氫企業較少,PSA提純技術有待提高,大規模的氫氣供應受限;儲運氫的儲氫設備目前壓力為35Mpa,距離國際通用的70Mpa還有距離;加氫站數量少、建設成本高、關鍵部件依賴進口,截止2018年底,國內運營的加氫站僅為23座,均處在示范運營階段,而且建設成本在800~2000萬之間,是中型加油站的4倍以上,造價昂貴。

表1 燃料電池汽車產業鏈上下游待完善的關鍵技術列表

(資料來源:五度易鏈行業研究中心)

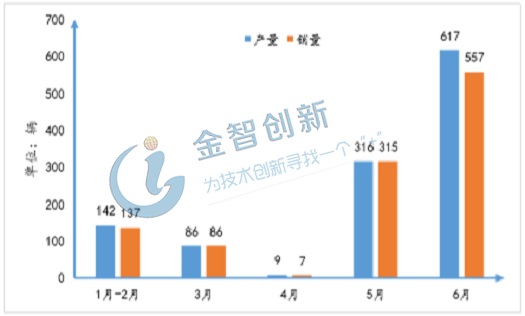

燃料電池汽車受補貼驅動,增長迅猛。燃料電池汽車產量受3月份補貼實施影響,5月開始產銷量增速迅猛。根據中汽協數據,2018年燃料電池汽車全年產銷為1527輛,而2019年上半年產銷就已經分別完成1170輛和1102輛,增長率為76.62%和72.17%,增速迅猛。

圖1 2019年1~6月燃料電池汽車產銷情況

(資料來源:中汽協)

電動汽車由政策轉向市場驅動,利好核心競爭力提升

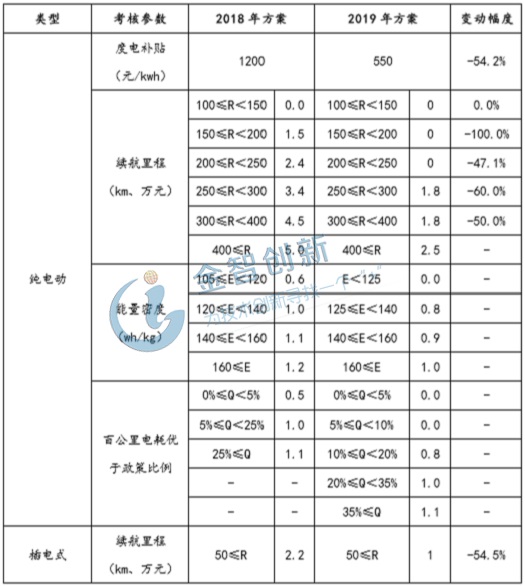

政策上,燃料電池汽車保持補貼不退坡,電動汽車退補幅度超50%。2018年四部委頒布了《關于調整完善新能源汽車推廣應用財政補貼政策的通知》,《通知》中明確提出了新能源汽車補貼的退坡政策,而2019年3月發布的《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》中純電動汽車和插電式混合動力汽車的補貼進一步降低,幅度超過50%。而燃料電池汽車補貼則自2013年開始至今,力度保持不退坡,僅在技術指標中做了詳細劃分。

表2 純電動乘用車補貼變化對比

(資料來源:東方財富、五度易鏈行業研究中心整理)

表3 2013年~2018年燃料電池汽車補貼政策變化

(資料來源:五度易鏈行業研究中心)

短期來看,補貼的大幅退坡會影響新能源汽車銷量,尤其是購車成本的提升會使消費者購車動力下降。但目前國內電動汽車產業供應鏈完善,長遠來看退補舉措有利于電動汽車的轉型升級,從政策導向轉向市場導向,會使真正擁有核心競爭力的車企和消費者受益。

燃料電池汽車動力系統離不開純電動動力電池

應用領域和技術上,兩類汽車有較強的互補性。同濟大學章桐教授指出:“燃料電池汽車并不排斥純電動汽車,兩者在各自的領域有各自的優勢,但技術本質上都是純電的平臺,產業鏈供應上有很多共同之處”。

短期來看,電動汽車和燃料電池汽車各有優勢,互補應用于各個領域。從技術特點及發展趨勢看,純電動汽車更適用于城市、短途、乘用車等領域,而氫燃料電池汽車更適用于長途、大型、商用車等領域。

表4 三類新能源汽車優缺點對比

(資料來源:五度易鏈行業研究中心)

長期來看,燃料電池和鋰電池互補共存,共同組成汽車動力系統。根據《節能與新能源汽車技術路線圖》規劃,隨著燃料電池汽車車內燃料電池的功率逐漸增大,輔助電池的功率將逐漸減小,但最終燃料電池仍與電池并存。車輛運行過程中,由燃料電池提供穩定的動力來源,在加速或上坡時依靠電池來提供瞬時動能,而減速時的回流電源再儲存入電池中,兩者相互補充、長期并存,共同組成汽車動力系統。

小結

從目前看,氫燃料電池汽車的產業化進程明顯要晚于純電動汽車。我國氫燃料電池汽車在基礎材料、關鍵零部件、系統集成等方面與國際先進水平還存在差距,整車成本較高,氫能基礎設施建設也相對滯后。氫燃料電池汽車的發展不僅是一個技術問題,還依賴于整體氫能產業鏈的發展及相關的政策、標準、法規的不斷優化完善,某種程度上比電動汽車的推廣難度可能還要大。在應用領域上,兩者各有側重,在技術層面,燃料電池和鋰電池并存于燃料電池汽車的動力系統中,未來兩者將相互補充、共同發展。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論