專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:新能源汽車發展至今,國家扶持政策功不可沒,給予的補貼政策對于產業的發展有著舉足輕重的作用。2019年6月26日,新能源汽車“退補”政策已經正式實施,“后補貼時代”已經開啟。本文介紹了“退補”政策啟動前新能源汽車行業的市場情況,并從國五燃油車去庫存、高性能新能源汽車和接力政策上,分析了新能源汽車短中期的發展趨勢。

國內自2013年開始以補貼大力扶持新能源汽車產業,新能源汽車銷售量從2013年的1.76萬輛增長到了2018年的125.6萬輛,在乘用車市場領域份額呈逐年增長趨勢,目前新能源汽車在國內已經實現常態化。而新能源汽車“退補新政”自2019年6月底正式啟動,政策中規定國家補貼標準降低50%,地方政府則全面取消補貼,斷崖式的行業紅利政策不可避免將對新能源汽車市場造成巨大的影響,車企的生存、求變和突圍構成了新能源汽車產業短中期的主旋律。

“退補”啟動前市場集中放量,或使三季度放量減少

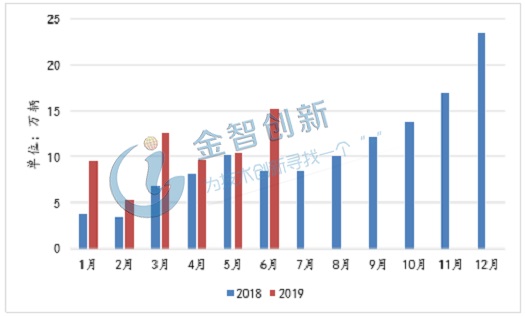

根據中汽協新能源汽車行業產銷數據來看,2019年1~6月,新能源汽車累計產銷量分別為61.4萬輛和61.7萬輛,累計同比分別增長48.5%和49.6%,其中新能源乘用車產銷分別為56.2萬輛和56.3萬輛,其中純電動乘用車產銷分別為44.5和44萬輛,插電混動乘用車產銷分別為11.7萬輛和12.3萬輛,新能源商用車產銷分別為5.2萬輛和5.4萬輛,其中純電動商用車產銷分別為4.8萬輛和5.0萬輛,插電混動商用車產銷均為0.3萬輛。

圖1 2018年1月~2019年6月新能源汽車月度銷量情況

(資料來源:中國汽車工業協會)

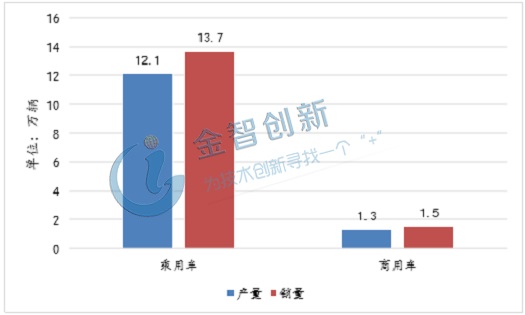

其中,6月份新能源汽車產銷量分別為13.4萬輛和15.2萬輛,同比分別增長56.3%和80.0%,環比分別增長19.4%和45.6%。其中,乘用車產銷分別為12.1萬輛和13.7萬輛,占比分別為90.3%和90.13%,商用車產銷量分別為1.3萬輛和1.5萬輛,占比分別為9.7%和9.87%。其原因主要是由于6月低國家新能源汽車“退補”正式啟動引起的,各大車企紛紛在6月份集中放量,可能會導致第三季度總體放量環比大幅縮減。

圖2 2019年6月新能源乘用車和商用車產銷量

(資料來源:中汽協、五度易鏈行業研究中心)

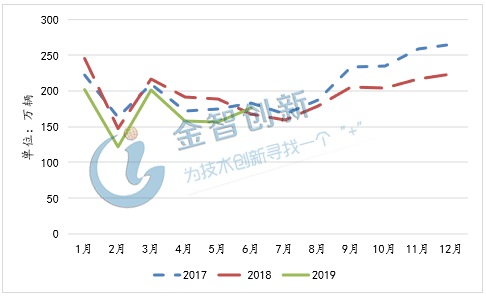

國五燃油車降價去庫存對新能源汽車壓制效應減弱

2019年7月1日后,16個省市將正式實施國六排放標準,屆時新購買的國五車型將無法拿到牌照,5~6月份國五車型的促銷降價力度較為明顯,根據乘聯會數據顯示,6月份乘用車整體銷量同比增速4.9%,環比增長12%,是近12個月以來的首次同比增長,主要貢獻車型為傳統燃油車,在進入7月后,傳統燃油車對新能源汽車的壓制效應將減弱。

圖3 2017年1月~2019年6月狹義乘用車零售銷量情況

(資料來源:東方財富、五度易鏈行業研究中心)

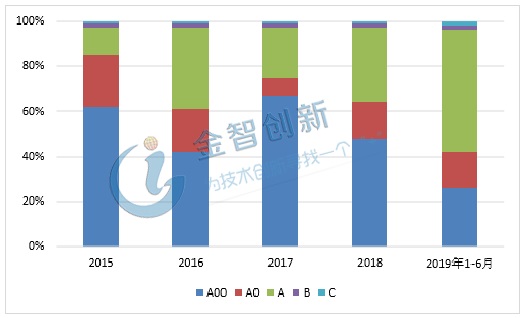

高續航里程、高性價比的車型飛速搶占市場份額

隨著補貼的逐漸褪去,新能源汽車產業逐漸由政策主導轉向市場主導,推出更迎合消費者需求的車型更能在競爭中脫穎而出,從純電動汽車各級車型銷量的結構占比中可以看出,自2017年以來性能更優越的A、B、C級車型更易獲得消費者的青睞,2019年1~6月,A級車的銷量占比為53.5%,其中6月為56%,環比5月持平,份額增速較快,而AOO和AO的中低端車型占比逐年下降。

圖4 2015年~2019年6月純電動汽車各級車型銷量結構占比

(資料來源:中國汽車工業協會)

政策上以取消限購、補貼周邊繼續支持產業發展

2019年6月6日,發改委、生態環境部、商務部聯合發布了《推動重點消費品更新升級,暢通資源循環利用實施方案(2019-2020年)》,《方案》中提出各省市不得對新能源汽車實行限購、限行,已實施的應當取消,同時鼓勵地方對新能源汽車的停車給予優惠;推動公交、環衛、郵政、出租等城市公共領域的車輛更新升級為新能源汽車;鼓勵地方政府加大新能源汽車運營支持力度,降低新能源汽車的使用成本,對新能源汽車支持的重點轉向了地方限購、首輛新能源汽車購置支持、停車費優惠和公共領域車輛置換等。

小結

2019年6月26日,新能源汽車“退補”政策已經正式實施,“后補貼時代”已經開啟。“退補”啟動前新能源汽車市場集中放量,或使三季度放量減少;國五燃油車降價去庫存對新能源汽車壓制效應減弱;政策上以取消限購、補貼周邊繼續支持產業發展;高續航里程、高性價比的新能源車型飛速搶占市場份額,是車企在未來市場機制中競爭取勝的關鍵點。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論