專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:充電樁分為直流樁和交流樁,側重應用場景各不相同,經過多年的基礎建設,國內充電樁目前已有一定規模,本文介紹了充電樁的基本參數情況、成本構成和市場規模,并分析了充電樁建設行業的競爭格局及未來趨勢。

充電設施的可及時觸達是純電動車的剛性需求,電量的及時補給是避免電動車出現通勤問題甚至安全隱患的必要條件。由于國內一二線城市普遍存在的場地限制原因,許多充電樁建在了比較偏遠的地方,充電不便利、實用性較低,而處于交通樞紐等較便利地帶的充電樁,則經常出現長時間排隊等候的現象。恰當的充電樁保有量、合理的充電設施分布是新能源汽車產業健康發展的重要前提。

直流充電樁較交流充電樁功率高、充電快、成本高

充電樁按照充電方式的不同主要有直流充電樁和交流充電樁兩種。直流充電樁俗稱“快充”,能將交流電轉化為直流電,通過充電插口直接給動力電池充電,輸入電壓采用三相四線380V±15%,頻率50HZ,功率一般在60kW以上。其輸出的電壓和電流調整范圍大,可以實現快速充電,充滿時間根據調節電壓一般在20-150分鐘。直流樁的成本較高,一般為交流樁的10倍以上。

交流充電樁俗稱“慢充”,不能直接為動力電池充電,需連接車載充電機來充電,其只提供電力輸出,僅起到控制電源的作用。交流充電樁輸入電壓為220V,功率一般為7~15kW,由于功率較小,難以實現快速充電,但成本較低。

表1 直流充電樁和交流充電樁參數對比

(資料來源:公開資料整理、招商銀行研究院)

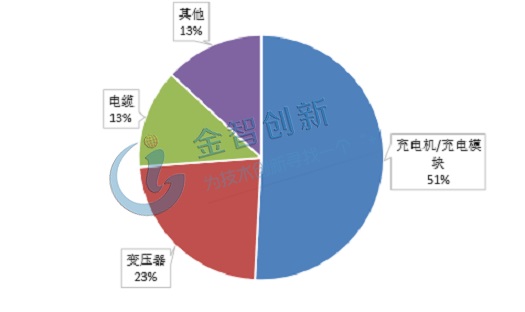

充電樁建設門檻較低,充電模塊占總成本50%左右

充電樁建設產業鏈由上游設備制造和下游充電樁構成,設備制造包括殼體、底座、插頭插座、充電模塊、變壓器和電纜等。其中,充電模塊或充電機是充電樁硬件的核心,占充電設施總成本的45~55%,占比最高,圖3為國內典型充電樁的成本構成。

圖2 充電樁建設產業鏈

(資料來源:公開資料整理)

圖3 典型充電樁成本構成

(資料來源:中研網、五度易鏈行業研究中心)

充電樁設備硬件技術門檻較低,導致市場競爭充分、制造商利潤率較低。在制造成本上,充電樁一般按單瓦計價,每瓦單價約為0.5-1.3元/w,交流充電樁(7kw)的總體成本為7000-8000元/樁,直流充電樁(60kw)的總體成本為70000-80000元/樁。

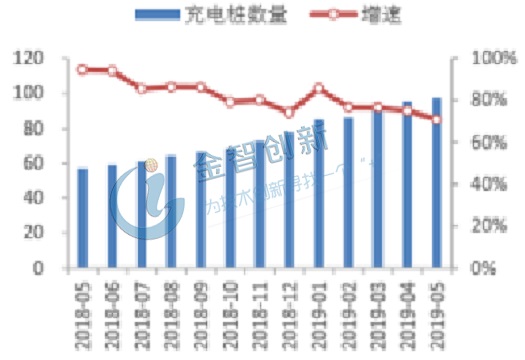

充電樁建設增速遞減,私人樁保有量后來居上

充電聯盟數據顯示,2019年3月,聯盟內成員單位總計上報公共類充電樁38.4萬臺,其中交流樁21.9萬臺、直流樁16.4萬臺、交直流一體充電樁0.05萬臺。

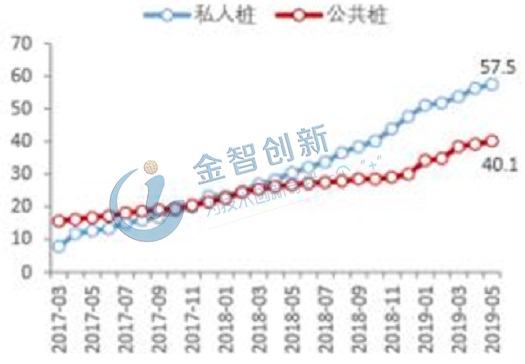

截止2019年5月,全國充電基礎設施累計97.6萬臺,同比增加71%。其中,公共樁保有量40.1萬臺,私人樁保有量57.5萬臺,充電樁建設增速自2019年補貼政策發力后明顯加快,5月份保有量同比增速達51%。

圖3 國內充電樁保有量及增速統計(萬臺)

(資料來源:高工LED、招商銀行研究院)

圖4 國內公有樁及私人樁保有量變化情況(萬臺)

(資料來源:高工LED、招商銀行研究院)

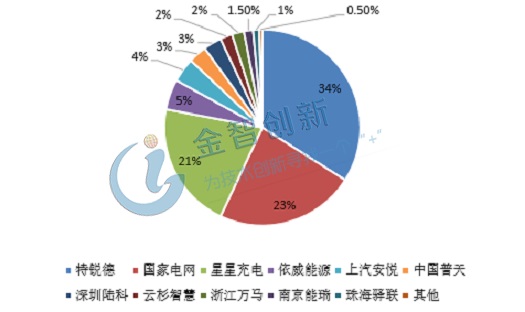

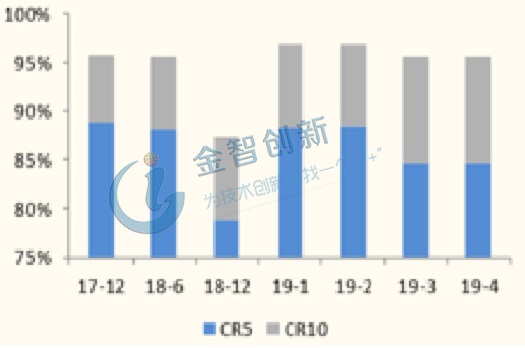

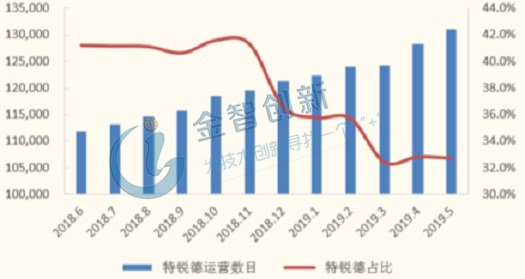

充電樁建設市場集中度高,政策加速中小企業發展

目前國內公用充電樁的市場份額中,特銳德占34%、國家電網占23%、星星充電占21%,前三共占總量的78%,市場集中度較高。但自2018年11月以來,龍頭企業單月公用樁建設占比逐漸下降,中小型企業依靠充電樁補貼政策,開始后期發力,爭搶充電樁市場份額。

圖5 截止2019年5月國內公用充電樁市場份額

(資料來源:充電聯盟、國金證券)

圖6 2017年12月至2019年4月國內公用樁數量份額前五及前十變化

(資料來源:充電聯盟、國金證券)

圖7 2018年6月至2019年5月特銳德單月占公用樁數量比例變化

(資料來源:充電聯盟、國金證券)

外資競爭加速技術孵化,未來充電樁市場或將供給過剩

下游電動汽車增長動力強勁。2018年國內新能源汽車保有量261萬輛,近三年復合增長率達82.7%,而根據工信部、發改委、科技部三部委聯合印發的《汽車產業中長期發展規劃》中,規劃到2020年國內新能源車年產銷達到200萬輛,根據Wind預測數據顯示,2019年汽車產量超210萬輛,保有量將達到416.8萬輛,2020年全國新能源汽車保有量將超過610萬輛,復合增長率達66.86%。持續的高增長將持續拉動充電樁數量增長。

圖8 2012年至2021年(預測)國內新能源汽車銷量

(資料來源:Wind)

圖9 2014年至2021年(預測)國內新能源汽車保有量

(資料來源:Wind)

政策補貼由新能源汽車轉向充電樁。在已有充電樁補貼政策基礎上,2019年3月發布的《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》中提出,補貼重點由汽車轉向充電樁,支持充電基礎車市的建設和運營服務兩方面。在充電樁建設技術門檻兒較低的背景下,或將促進新一批充電樁制造企業或項目產生,利用率有繼續下降的可能,存在較大的充電樁供給過剩風險。

外資加速進入國內市場建設充電樁。特斯拉、寶馬、大眾和戴姆勒等與國內企業合作,加速布局國內充電樁建設,其中特斯拉已在國內近百個城市建成超過1400個充電樁,并計劃于2019年內引入250kW大功率充電樁V3,而具有代表性的“小鵬超級充電樁”額定功率為120kW,不足V3的一半,國產落后產能存在被淘汰的風險;寶馬、大眾和戴姆勒等7家國際汽車巨頭聯合成立的充電基礎設施平臺Hubject,于2019年6月份和國內四家充電運營商合作,新增運營充電樁3.5萬個。多家外資參與國內充電樁建設,將加速國內大功率充電樁先進技術孵化。

小結

充電樁分為直流樁和交流樁,側重應用場景各不相同,經過多年的基礎建設,國內充電樁目前已有想當規模。直流充電樁較交流充電樁功率高、充電快、成本高,充電樁建設門檻較低,充電模塊占總成本50%左右,總體建設增速遞減,私人樁保有量后來居上,建設市場集中度高,政策加速中小企業發展,未來充電樁市場或將供給過剩,外資競爭加速技術孵化。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論