專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

摘要:新世紀(jì)以來,我國(guó)玻纖行業(yè)實(shí)現(xiàn)飛速發(fā)展,已成為世界玻纖生產(chǎn)大國(guó)。本文分析了我國(guó)玻纖行業(yè)的產(chǎn)量變化、市場(chǎng)前景和行業(yè)競(jìng)爭(zhēng)格局,盤點(diǎn)了我國(guó)已出臺(tái)的玻纖相關(guān)政策,提出了我國(guó)玻纖行業(yè)目前的發(fā)展重點(diǎn)。

玻纖工業(yè)起源上個(gè)世紀(jì)40年代的美國(guó),美國(guó)歐文斯-康寧玻璃纖維公司是最早的玻璃纖維生產(chǎn)企業(yè)。第二次世界大戰(zhàn)爆發(fā)后常規(guī)材料匱乏,為了滿足軍用戰(zhàn)備需求,以玻璃纖維作為替代材料[91] 。隨后人們發(fā)現(xiàn)這種材料越來越多的優(yōu)點(diǎn),如質(zhì)輕高強(qiáng)、保溫隔熱、絕緣性好等,因此飛機(jī)、坦克、防彈衣和武器等都開始采用玻璃纖維,玻璃纖維工業(yè)隨后開始獲得了飛速發(fā)展。

我國(guó)玻璃纖維的發(fā)展始于1958年,由于玻纖最早用于軍事領(lǐng)域,歐美發(fā)達(dá)國(guó)家長(zhǎng)期對(duì)我國(guó)實(shí)行技術(shù)封鎖,導(dǎo)致我國(guó)玻纖工業(yè)起步較晚,發(fā)展較慢,我國(guó)始終堅(jiān)持自主研發(fā),經(jīng)過六十年發(fā)展,我國(guó)玻纖行業(yè)取得了飛躍式進(jìn)步。

發(fā)展:玻纖產(chǎn)量持續(xù)增長(zhǎng),未來前景向好

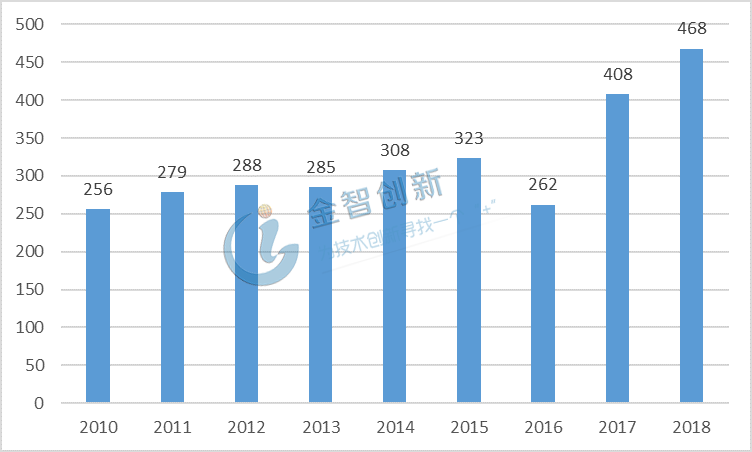

近十年來,玻璃纖維的市場(chǎng)需求持續(xù)上升,中國(guó)巨石、泰山玻纖、重慶國(guó)際三大玻纖龍頭企業(yè)不斷擴(kuò)產(chǎn),我國(guó)玻璃纖維產(chǎn)量保持增長(zhǎng)(見圖1)。

圖1 2010-2018年我國(guó)玻璃纖維產(chǎn)量(萬噸)

(資料來源:華經(jīng)情報(bào)網(wǎng))

根據(jù)美國(guó)玻纖復(fù)合材料工業(yè)協(xié)會(huì)預(yù)計(jì),未來5年內(nèi),全球玻纖市場(chǎng)將保持快速增長(zhǎng)趨勢(shì),年增長(zhǎng)率約8.5% ,預(yù)計(jì)到2022年市場(chǎng)規(guī)模達(dá)到1080億美元 。航空航天、汽車部件、液體過濾、安全防護(hù)、建筑裝飾這些高端領(lǐng)域?qū)⒊蔀椴@w復(fù)材發(fā)展的重點(diǎn)下游行業(yè)。而隨著亞太和中東地區(qū)的基礎(chǔ)設(shè)施建設(shè)不斷加強(qiáng),將帶來大幅的玻纖需求增長(zhǎng)。

與國(guó)外相比,我國(guó)玻纖工業(yè)發(fā)展具有很大優(yōu)勢(shì),具體體現(xiàn)為:一是原材料優(yōu)勢(shì),葉臘石是玻纖行業(yè)最主要的原材料,我國(guó)葉臘石儲(chǔ)量豐富,玻纖行業(yè)發(fā)展具有資源優(yōu)勢(shì);二是成本優(yōu)勢(shì),玻纖行業(yè)具有勞動(dòng)密集型特點(diǎn),我國(guó)具有明顯的人力資源優(yōu)勢(shì);三是需求優(yōu)勢(shì),我過正處于高速發(fā)展時(shí)期,基礎(chǔ)設(shè)施建設(shè)對(duì)玻纖的需求量遠(yuǎn)超歐美等發(fā)達(dá)國(guó)家。因此,在全球玻纖行業(yè)迅速發(fā)展背景下,我國(guó)玻纖行業(yè)的發(fā)展空間值得期待。

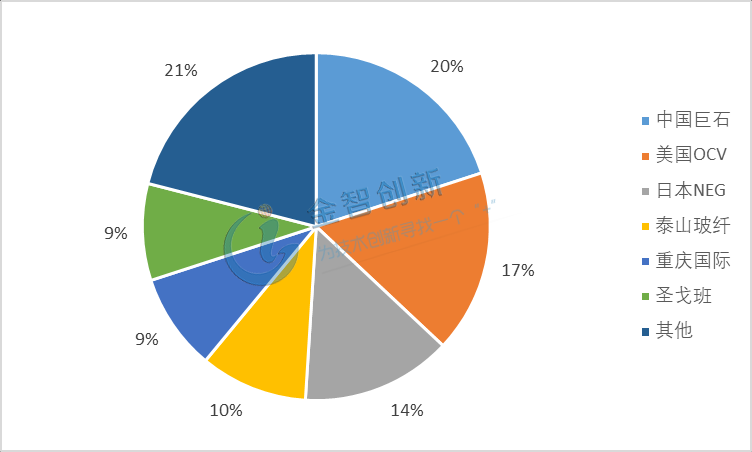

市場(chǎng)格局:產(chǎn)能集中度高,呈現(xiàn)寡頭競(jìng)爭(zhēng)格局

玻纖行業(yè)屬于資本、技術(shù)密集型行業(yè),行業(yè)長(zhǎng)期處于全球性的寡頭壟斷階段。現(xiàn)階段中國(guó)巨石、美國(guó)OCV、日本NEG、泰山玻纖、重慶國(guó)際、圣戈班這六大玻璃纖維企業(yè)的總產(chǎn)能占全球總產(chǎn)能的80%左右(見圖2),產(chǎn)能高度集中。2000年以后全球新增產(chǎn)能基本來自中國(guó),中國(guó)企業(yè)的生產(chǎn)規(guī)模不斷擴(kuò)大。中國(guó)巨石和重慶國(guó)際產(chǎn)能合計(jì)占全球產(chǎn)能的29%,我國(guó)已是名副其實(shí)的玻纖生產(chǎn)大國(guó)。

圖2 全球玻纖產(chǎn)能分布

(資料來源:安信證券研究中心)

國(guó)內(nèi)方面,中國(guó)巨石、泰山玻纖和重慶國(guó)際是國(guó)內(nèi)玻纖行業(yè)的三大巨頭,合計(jì)產(chǎn)能共占全國(guó)總產(chǎn)能的64%左右,加上山東玻纖、四川威玻和長(zhǎng)海股份,國(guó)內(nèi)前六大供應(yīng)商產(chǎn)能占比為 80%(見圖2)。無論是全球市場(chǎng)還是國(guó)內(nèi)市場(chǎng),都存在產(chǎn)能集中的特點(diǎn)。在此格局下,大型玻纖企業(yè)具有較大的競(jìng)爭(zhēng)優(yōu)勢(shì),新興企業(yè)進(jìn)出該市場(chǎng)非常困難,競(jìng)爭(zhēng)力較弱的企業(yè)也很可能被逐漸擠出市場(chǎng),寡頭壟斷局面還將長(zhǎng)期持續(xù)。

圖3 我國(guó)玻纖產(chǎn)能分布

(資料來源:中國(guó)產(chǎn)業(yè)信息網(wǎng))

政策:促進(jìn)產(chǎn)品結(jié)構(gòu)和調(diào)整轉(zhuǎn)型升級(jí)

我國(guó)玻璃纖維經(jīng)過了生產(chǎn)快速發(fā)展時(shí)期,已經(jīng)進(jìn)入了以“加速結(jié)構(gòu)調(diào)整,提升競(jìng)爭(zhēng)為主”的新時(shí)期,產(chǎn)品結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級(jí)已成為現(xiàn)階段玻纖行業(yè)的重點(diǎn)。國(guó)家各部門陸續(xù)出臺(tái)玻纖相關(guān)政策法規(guī)進(jìn)行扶持和規(guī)范(見表1),以鼓勵(lì)玻纖產(chǎn)業(yè)的健康發(fā)展。

表1 我國(guó)玻璃纖維有關(guān)政策

(資料來源:公開資料整理)

結(jié)語

我國(guó)玻纖行業(yè)近十幾年取得了飛速進(jìn)步,產(chǎn)量位居世界前列,成為世界玻纖生產(chǎn)大國(guó);全球玻纖行業(yè)市場(chǎng)極具前景,我國(guó)擁有眾多優(yōu)勢(shì),前景可期;當(dāng)前國(guó)內(nèi)外玻纖行業(yè)呈現(xiàn)寡頭競(jìng)爭(zhēng)格局,產(chǎn)能高度集中;產(chǎn)品轉(zhuǎn)型和結(jié)構(gòu)升級(jí)成為玻纖行業(yè)發(fā)展重點(diǎn),我國(guó)多年來持續(xù)出臺(tái)多項(xiàng)政策鼓勵(lì)玻纖行業(yè)健康有序發(fā)展。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論