專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:由于LED燈逐漸對傳統照明熒光燈形成產業替代,薄膜電容器市場增速放緩,但是隨著新能源汽車、光伏發電以及風力發電等下游新興領域的發展,薄膜電容器市場迎來大規模新增需求。本文主要介紹我國薄膜電容器市場發展現狀、企業競爭格局以及下游細分領域發展現狀及趨勢。

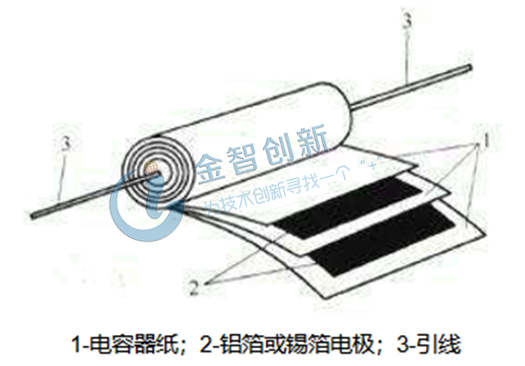

目前市場上使用最廣泛的電容器有陶瓷電容器、鋁電解質電容器、鉭電容器以及薄膜電容器四種,其中陶瓷電容器以及鋁電解質電容器占據大部分市場份額,但是近年來隨著新能源汽車、風力發電、光伏發電行業的發展,薄膜電容器以其絕緣電阻高、耐熱性好、體積小、壽命長、具有自愈性和無感特性的優點而得到廣泛應用。薄膜電容器的構造如下圖所示,極端是兩層金屬箔,中間層電介質是由聚乙酯、聚丙烯、聚苯乙烯或聚碳酸酯等構成的塑料薄膜。

圖1 薄膜電容器結構示意圖

(資料來源:公開資料整理)

傳統照明被LED替代,薄膜電容器市場增速放緩

薄膜電容器傳統下游應用領域主要分布在照明、家電領域,其中照明領域占據大部分市場份額,也是各個企業的主營業務。傳統照明使用的主要是熒光燈,為了提高功率會在熒光燈里并聯薄膜電容器,但是隨著LED燈的發展,LED燈以其無輻射性、低耗電、發光均勻的優良特性迅速對傳統熒光燈形成產業替代,并且市場滲透率還在不斷提高。傳統熒光燈單品平均薄膜電容使用量為5個,能夠持續拉動薄膜電容器市場的需求,但是新型照明LED燈的單品薄膜電容器使用量大大降低,并且一般只有功率在8W以上的LED燈才會使用電容器。

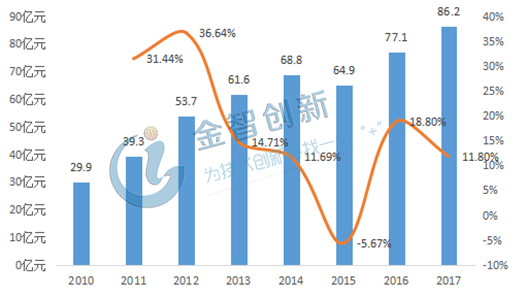

如圖2所示,2010年我國薄膜電容器市場規模僅有29.9億元,之后幾年經歷了一輪較快的產能爆發,到2014年市場規模已經增長到了68.8億元,平均年復合增長率CAGR為18.14%。2015年受LED燈行業擴張的影響,疊加國內下半年金融災害,實體經濟普遍疲軟,薄膜電容器行業市場規模首次迎來負增長,下降到了64.9億元,同比下降5.67個百分點。之后隨著國家對環保的重視不斷提升,為了實現可持續發展,鼓勵發展清潔能源,促進了光伏產業、風力發電以及新能源汽車的發展,再次拉升了薄膜電容器市場需求。由于我國清潔能源細分領域尚處在發展階段,對薄膜電容器的需求還未出現爆發式增長,2015年到2017年薄膜電容器市場規模CAGR為9.9%,只有2010年到2014年的一半。

圖2 2010-2017年我國薄膜電容器市場規模以及同比增速

(資料來源:前瞻產業研究院)

國內產業結構區域分化,企業國際競爭力偏弱

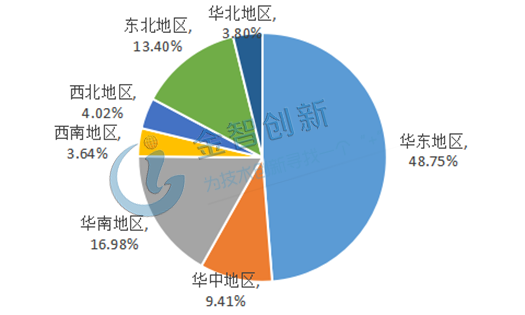

如圖3所示,由于企業分布以及區域發展的不同,我國薄膜電容器的產業集中度比較高,形成了“一區獨大、三區鼎立”的區域分化格局,華東地區產值占比最高為48.75%,其次是華南地區占比16.98%,東北地區占比13.4%,華中地區占比9.41%。

圖3 2017年我國薄膜電容器區域產值分布

資料來源:中國電子元件行業協會

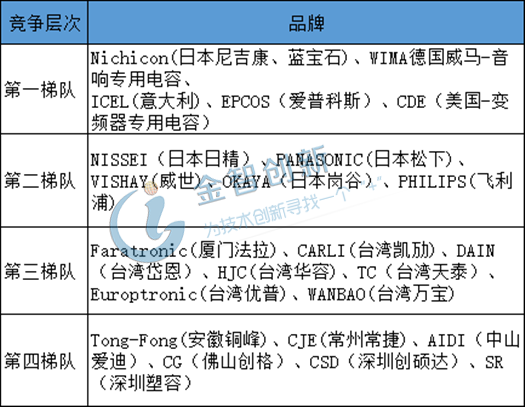

雖然我國擁有全球薄膜電容器產量第三的廈門法拉電子,但是從國內企業競爭格局來看,整體上還是以國外品牌為主。如表1所示,目前我國薄膜電容器市場分為四個梯隊,第一梯隊企業里面,日本的Nichicon,德國的Wima,意大利的ICEL,美國的CDE等,是頂級的薄膜電容器生產商,其中,WIMA的產品主要用于高品質的音響,Nichicon主要用于電子產品,而CDE是專業的變頻器薄膜電容器生產商。第二梯隊的NISSEI、PHILIPS、OKAYA等企業也都是國際知名廠商,而中國企業主要在集中在第三、第四梯隊,其中第三梯隊企業主要集中在臺灣,大陸廠商除了廈門法拉排在第三梯隊,剩余企業均排在末位。綜合來看,盡管我國薄膜電容器全球產能占比較高,但是行業競爭力還是偏弱,有待提高。

表1 我國薄膜電容器行業企業競爭格局

(資料來源:公開資料整理)

新能源細分領域發力,助推薄膜電容器市場規模擴大

隨著污染源的增多,為了實現可持續發展,近些年來國家大力扶持發展新能源產業,包括新能源汽車、風力發電、光伏發電等行業,關鍵部件對電子元件耐高壓耐沖擊的能力要求更為嚴格,工作環境的變化對電容的性能提出了更高的要求,薄膜帶電容器以其耐高溫耐高壓的特性迎來廣闊新增需求。

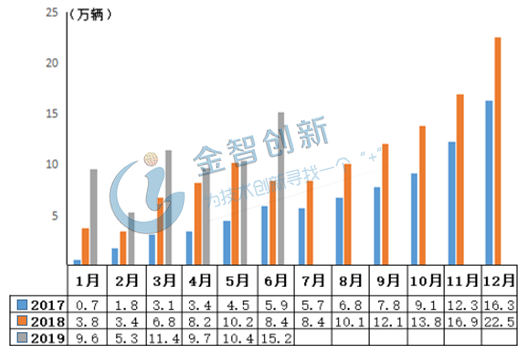

新能源汽車方面,將要落地的補貼政策將再次刺激行業增長。根據中國汽車工業協會最新統計數據顯示,2019年6月,我國汽車產銷189.5萬輛和205.6萬輛,同比下降17.3%和9.6%,但是新能源汽車受補貼退坡政策以及消費者對價格上漲的預期增強影響,產銷環比均呈增長態勢。6月共銷售13.4萬輛和15.2萬輛,環比增長19.4%和45.6%,同比增長56.3%和80.0%,增幅均比5月明顯提升,但是前6個月新能源汽車累計銷量同比呈現下降趨勢,主要還是受補貼退坡政策的影響。根據7月18日最新消息,工信部正聯合其他部委,醞釀研究針對燃料電池的新補貼政策,預計正式落地之后,新能源汽車行業將會迎來新一輪的產能釋放,也會進一步拉動薄膜電容器市場規模的提升。

圖4 2017-2019各月份新能源汽車銷量

(資料來源:中國汽車工業協會)

光伏發電行業已由高速增長階段轉向高質量發展階段。2018年“531光伏新政”中明確表示暫不安排2018年普通光伏發電站建設規模、安排1000萬千瓦左右規模用于支持分布式光伏項目建設,2018年全年光伏發電新增裝機4426萬千瓦,較2017年新增裝機量有所降低。但是2018年底,相關部門召開行業座談會,明確提出2022年前光伏發電都有補貼,并且每年的規模要保證,“十三五”光伏建設目標考慮由原來的210GW提高到270GW,2019年光伏發電行業轉向高質量發展階段,薄膜電容器市場也將迎來大規模新增需求。

風力發電方面,由于需要長壽命或數千伏耐壓要求,相對于電解電容器,薄膜電容器具有絕對的優勢。2018年,全國風電新增并網裝機2059萬千瓦,繼續保持穩步增長勢頭。傳統存量風力發電機的鋁電解電容器的替代需求與新增風力發電機的配套需求共同推動了薄膜電容器市場的增長。

結語

得益于新能源汽車、風力發電以及光伏發電行業的發展,我國薄膜電容器市場迎來了大規模的新增需求,但是從行業內企業競爭格局來看,國內薄膜電容器廠商品牌認可度還是偏弱,只有不斷加大研發力度,提高制造工藝與產品性能,國產替代率才能進一步提高。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論