專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:氯堿行業是最基本的化工行業之一,我國已成為氯堿工業大國。本文介紹了氯堿工業、氯堿產業鏈以及我國氯堿行業的發展歷程,分析了我國氯堿行業的氯堿平衡問題。

氯堿是指以飽和食鹽水為原料制取燒堿、氯氣和氫氣的方法,工業上用電解法制取燒堿、氯氣和氫氣,并以三者為原料生產化工產品,稱為氯堿工業,是最基本的化工行業之一,除了化工行業本身外,下游行業還包括紡織、輕工、冶金、石化、公用事業等多個行業。

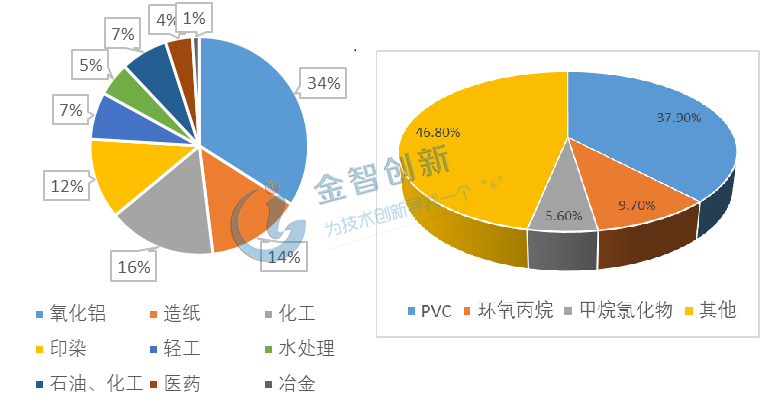

燒堿主要用于生產氧化鋁、造紙、粘膠、水處理等,氯在工業上的主要用途則是生產聚氯乙烯(PVC)、環氧丙烷、氯仿、四氯化碳等化工產品,其中PVC是液氯最主要的工業產品(見圖1)。

圖1 燒堿和氯的下游需求構成

(資料來源:公開資料整理)

我國已成為世界氯堿工業大國

世界氯堿工業可追溯至18世紀,瑞典人K.W.舍勒通過二氧化錳和鹽酸共熱制取氯氣,而當時燒堿由石灰和純堿反應制取。19世紀末,大功率直流發電機研制成功,電解法制取氯氣和燒堿得以工業化。

我國的氯堿工業始于1929年,天原電化廠是我國第一家隔膜電解工廠。解放前我國氯堿工業的發展較為緩慢,至建國時我國僅有9家氯堿廠,每年總產量僅有1.5萬噸左右。雖然我國氯堿工業相對國外起步較晚,但是改革開以后,在氯堿從業人員的不斷努力下,我國氯堿工業得到飛速發展,目前已成為世界氯堿生產大國,無論規模還是生產技術均位居世界前列。

生產技術方面,我國氯堿技術經歷了不斷的迭代:電解技術一直在轉變,從水銀電解、隔膜電解、離子膜電解升級到氧陰極電解和燃料電池技術,這一轉變過程中,電流密度從0.8kA/m2提高到了6kA/m2,所消耗的電力也一直在下降;鹽水一次精致技術從重力分離、粗過濾、精密過濾發展到膜過濾;膜的發展則經歷了從石棉隔膜、改性隔膜、離子膜等基礎隔膜到帶面涂層離子膜,再到犧牲纖維離子膜。

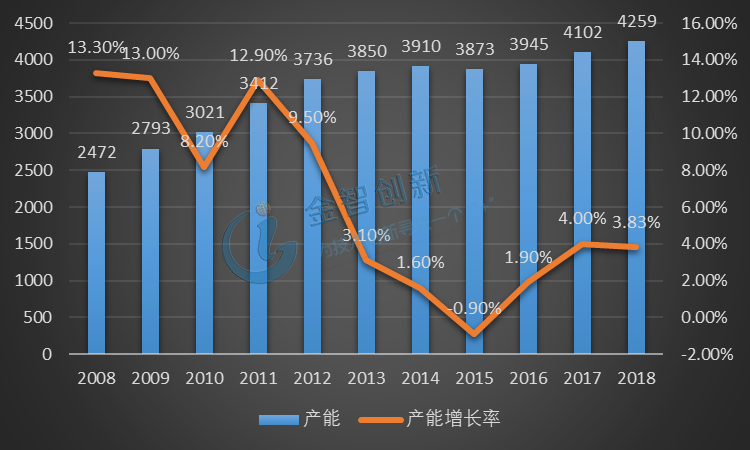

我國氯堿產能從2000年開始十多年間一直保持高速增長,2013年開始去產能,然后趨于平穩(見圖2)。截至2017年底,中國共有160家氯堿企業,產量3365噸,產能4102萬噸,占世界燒堿產能的44%;中國共有75家PVC生產企業,產量1790萬噸,產能2406萬噸,占世界PVC產能的41%。我國已成為名副其實的氯堿工業大國。

圖2 中國燒堿產能變化趨勢圖

(資料來源:中國知網)

我氯堿行業長期面臨氯堿不平衡問題

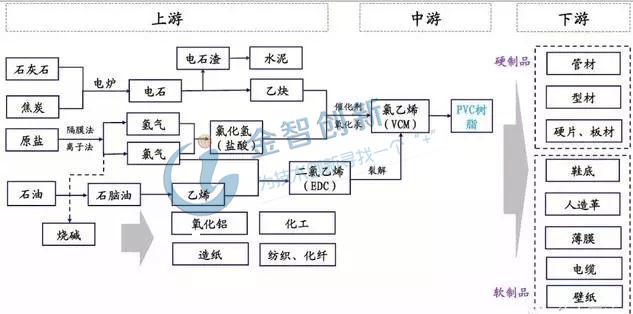

燒堿和氯氣通過電解食鹽水制取,二者按比例同時產出,每生產一噸燒堿固定產出0.88噸氯氣。由于燒堿和氯的下游消費增長情況存在差別,因此很容易出現氯堿不平衡問題(見圖3)。

圖3 氯堿產業鏈示意圖

(資料來源:國泰君安證券研究)

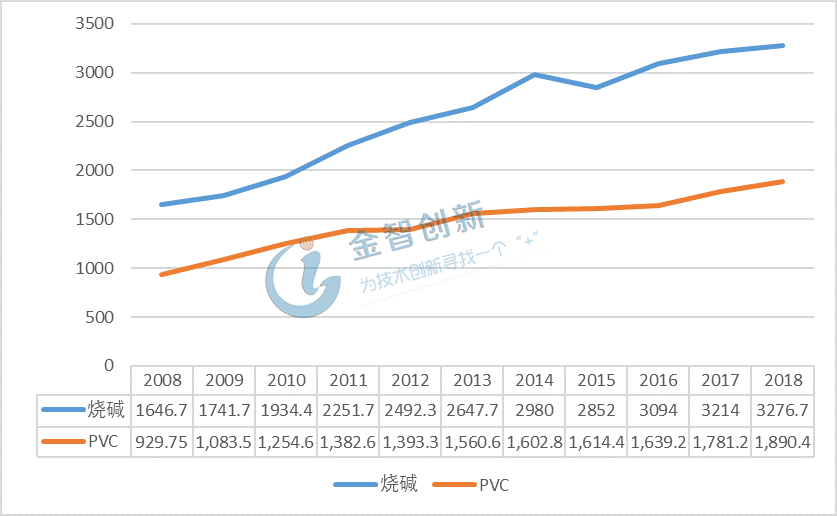

近年來由于以氧化鋁為代表的燒堿下游行業需求始終保持較快增長,我國燒堿消費量也隨之保持快速增長趨勢,但以PVC為代表耗氯產品普遍增長較為平緩,液氯需求長期弱于燒堿,“堿短氯長”成為近年來行業常態(見圖4)。

圖4 2008-2018中國燒堿和PVC的表觀消費量增長趨勢

(資料來源:公開資料整理)

氯堿失衡背景下,燒堿和液氯間蹺蹺板效應明顯

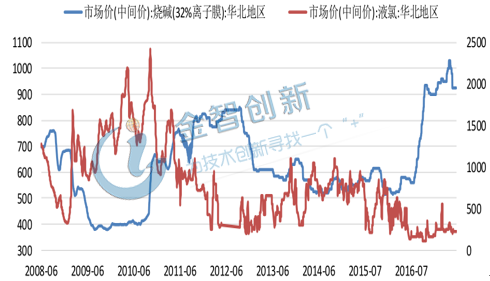

通常而言,燒堿價格和PVC價格存在一定的蹺蹺板效應,燒堿好的時候,PVC 就差,燒堿差的時候,PVC 就好。液氯具有劇烈刺激性,易燃易爆,屬于危險品,運輸成本高,因此氯堿企業一般根據液氯的下游市場需求決定氯堿的開工率,就地消化液氯后就對外銷售燒堿。一般來說,我國西北地區的氯堿廠采用以氯定堿模式,PVC為主產品,燒堿為副產品。但我國上海和山東地區配套氧化鋁產業的氯堿廠,還采用以堿定氯的模式,氯為副產品。燒堿需求旺盛時,過剩的氯無法消化,企業就會低價出售液氯甚至以倒貼運費的方式銷售液氯,液氯的虧損由燒堿的盈利補充,即以堿補氯。2011-2012年,日本大地震導致國內燒堿貨源緊俏而價格快速上漲,刺激燒堿供應量增長,而液氯因供給過剩導致價格低迷。2016年由于氧化鋁、化纖、印染、造紙等行業表現良好,拉動燒堿行業消費量及價格上行,“以堿補氯”現象重現。燒堿和液氯近年來價格對比見圖5,可以看出,氯堿平衡對液氯的價格具有強烈刺激作用。

圖5 燒堿和液氯價格的蹺蹺板效應

(資料來源:中國產業信息網)

結語

不論從生產技術還是規模角度看,我國已成為氯堿工業大國,產量和產能均居世界首位;燒堿價格和液氯價格間的蹺蹺板效應明顯,我國曾幾次出現“以堿補氯”現象;“堿長氯短”是近年來我國氯堿行業的常態,氯堿工業發展長期伴隨著氯堿平衡問題。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論