專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:現代人由于生活壓力增大、作息時間不規律等原因,造成高血壓、糖尿病等慢性疾病。治療慢性疾病最常規的方法就是通過口服和靜脈注射方式進行藥物輸送,但這兩種方法容易各自存在缺陷,容易對體質較差的人帶來感染的奉獻。而透皮貼劑可以將藥物非侵入性的透過皮膚遞送到循環系統或皮膚深處,具備多項優于傳統給藥方式的特點,所以近年來醫生和患者越來越傾向于采用透皮遞藥方式。

透皮給藥系統的原理是將適宜的材料制成具有粘結性的貼片并與特殊處理的目標藥物結合在一起形成一種薄片狀制劑,可以將目標藥物直接透過皮膚輸送到循環系統或皮膚深處,是一種微痛或無痛給藥過程。

作為新型載藥技術之一,透皮給藥系統具有給藥過程無痛或微痛、無首過效應、方便老人和小孩使用等顯著優勢,但受限于現階段技術、皮膚屏障及藥理的理化性質作用,存在一定的局限性,透皮給藥技術的優缺點如表1所示。

表1 透皮給藥技術的優缺點

(資料來源:藥事縱橫)

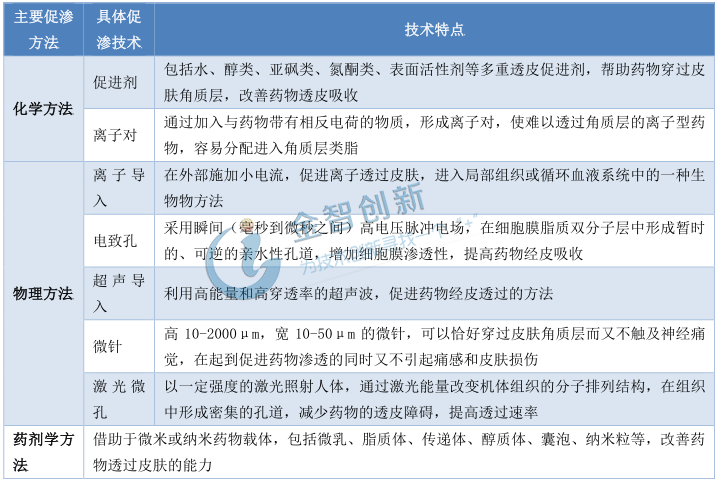

透皮給藥系統主要的促滲技術介紹

由于皮膚角質層的屏障阻礙,使得大多數藥物,尤其是大分子藥物,無法滲透透過皮膚進入循環系統,即便是療效高、低劑量的藥物,其滲透量和速率也難以達到治療的要求,這是開發透皮給藥系統的主要技術難點之一。促滲方法是目前行業內研究的焦點,目前常用的促滲方法包括:化學、物理和藥劑學方法。這三種方法化學和藥劑學方法都比較傳統遞藥方法,越來越多的行業專家對促滲的物理方法開始重點研究,物理促滲法可以極大地擴廣透皮系統的使用藥物范圍,特別是對肽類和蛋白質類藥物,表2為這三種促滲方法詳細介紹。

表2 促滲方法技術特點

(資料來源:公開信息整理,五度易鏈行研)

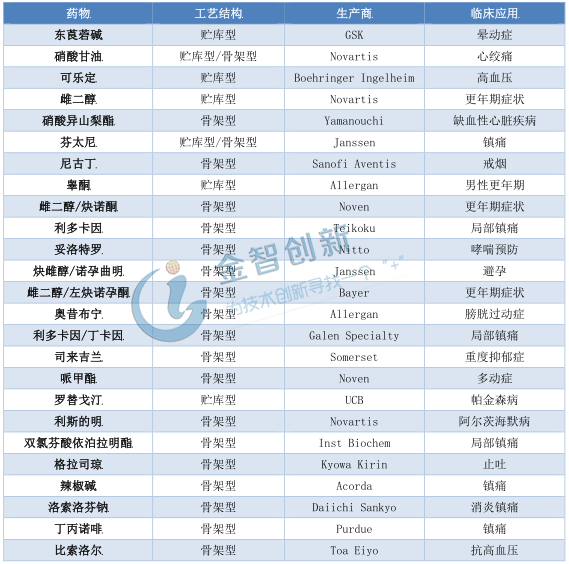

透皮貼產品發展較快,我國主要以進口為主

自1979年美國FDA(美國食品和藥物管理局)批準東莨菪堿開始,透皮貼劑的研發開啟新篇章,數十年過后,尼古丁貼劑的出現,又將透皮給藥系統帶上了新的臺階。截止到目前為止,全球包含仿制藥在內的透皮系統產品上市品種已超過百中,主營業務為透皮給藥技術的公司近百家,表3為國外批準上市的透皮貼劑的產品。

表3 國外批準上市的透皮貼劑的產品

(資料來源:中國知網)

相對于國外而言,國內透皮市場剛處于起步階段,專注于透皮系統技術的公司較少,基礎研究比較薄弱,科研經費少,自主研發的創新產品較少。目前主要以仿制藥為主,集中在東莨菪堿、雌二醇、芬太尼、硝酸甘油、可樂定等品種,多數已批準上市的產品還是以進口或境外企業生產為主,詳細情況如表4所示。

表4 國內上市的透皮貼劑產品

(資料來源:中國知網)

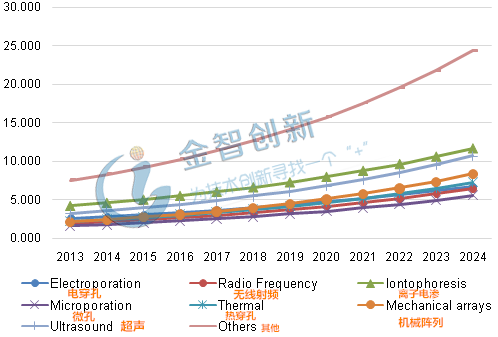

透皮給藥全球市場將達814億美元,美國是最大的區域市場

透皮給藥市場是新興的給藥系統,由于人們的重視及其獨特的優勢,近年來透皮給藥系統得到飛速的發展,現在已經成為醫療領域發展速度最快的行業之一。據美國知名市場咨詢公司Grand View Research報告顯示,全球透皮給藥市場預計預計到2024年將達到814億美元,如圖1所示。

圖1 2013-2024年 全球透皮給藥系統市場預測及技術分析(單位:億元)

(資料來源:Grand View Research)

據報告顯示,以機械陣列和微針為導向的透皮給藥技術增長潛力最大,其中機械陣列透皮給藥技術領域的增長未來五年市場規模將以超過12.5%的速度增長。預計心血管領域未來五年的年復合增長率將超過12%,透皮給藥技術在心血管領域主要用于高血壓、心絞痛和充血性心力衰竭等疾病。

另外在地區分布上,美國是透皮給藥的最大市場。早在2015年的時候,美國就占據了全球透皮給藥市場份額的50%,主要歸結于美國強大的經濟實力和研發能力。而我國所處的亞太地區由于醫療保健支出的增長和技術的發展,也正在以超過12%的年復合增長率不斷擴大。

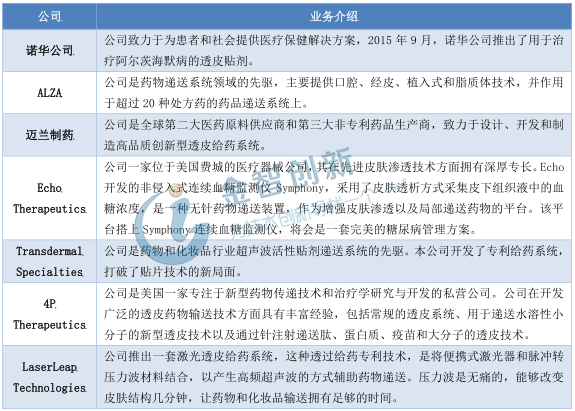

全球透皮給藥系統行業主要的參與者以跨國公司為主

全球透皮給藥系統行業主要的參與者包括強生制藥、諾華公司、邁蘭制藥等國際型醫療公司,表5為公司的簡介,他們正采用超聲、貼劑、微針和激光燈技術研發給藥系統。

表5 透皮系統行業的主要參與者

(資料來源:公開信息整理,五度易鏈行研)

結語

透皮技術發展時間雖然較短,但是產品上市較快,全球透皮給藥系統行業主要的參與者還是跨國公司為主,我國仍以進口為主。由于其獨特的給藥特點,近年來市場規模發展迅速,預計在2024年全球市場規模將達814億美元。雖然透皮貼給藥系統為臨床帶來新的給藥模式,但其存在的技術難點限制著透皮給藥系統的進一步發展,但隨著醫療投入的不斷加大,各個相關技術日漸成熟與不斷拓展,未來透皮給藥系統將會迎來新的機遇,市場規模不可限量。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論