專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:蒽油是煤焦油深加工在280~360℃溫度段的初加工產品,主要由芳烴(雙環、三環和多環)、少量膠質和少量瀝青質組成,其中芳烴的含量在90%以上。目前國內蒽油主要應用于三個領域:一是將蒽油濃縮和分離生產粗蒽、精蒽、菲油、咔唑等產品;二是作為調和油調配生產炭黑油、燃料油或者瀝青;三是蒽油進行加氫改質生產輕質燃油。本文主要簡要介紹蒽油加氫技術,并通過分析蒽油上游供給情況,闡述未來蒽油產業的市場趨勢。

蒽油加氫產業依托于高油價時代在我國得到了迅速發展。隨著國內在建和規劃的蒽油加氫項目逐漸增多,蒽油加氫改質生產輕質燃油成為焦油加工企業選擇精深加工項目重點考慮的方向。

蒽油加氫借鑒煤焦油技術,國內固定床工藝應用較多

蒽油加氫技術主要是從煤焦油加氫技術上發展而來,是在催化劑和高純度氫氣的反應條件下,裂化蒽油中的芳烴,并通過工藝去除硫、氮、氧等雜質組分的過程。由于煤焦油加氫技術中固定床加氫工藝相對成熟,因此也廣泛應用于國內蒽油加氫工藝中,但該技術還存在著在重質原料反應中催化劑失活、易結焦等問題,影響工藝的處理效率。

據此上海新佑能源科技有限公司和中石化撫順研究院等企業機構針對蒽油加氫改進了沸騰床加氫技術,目前已應用于河北新啟元能源技術開發股份有限公司、凱德尼斯河北化工科技有限公司等企業;延長石油公司正在研究懸浮床技術,該技術理論上在三類技術中最優,但對催化劑和反應設備要求較高,商業化運行仍需降低成本。

加氫與炭黑原料油爭搶上游,規劃產能超蒽油供給

(1)蒽油加氫目前總體規劃產能已超蒽油產量供給。2017年我國煤焦油產量約為1750萬噸,煤焦油深加工量約 1050萬,蒽油產量約 231 萬。而國內蒽油加氫投產產能達到110萬噸/a,竣工未投產及擬建產能160萬噸/a,總計270萬噸/a,已超蒽油產量供給(表1)。

表1 蒽油加氫企業及產能統計

(數據來源:《蒽油加氫項目發展現狀分析》)

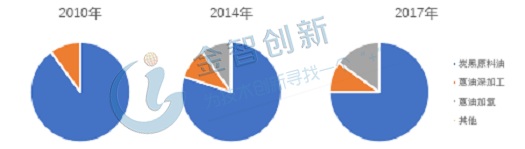

(2)蒽油加氫產業擠占炭黑原料油產業的蒽油供給市場。2010年以前,炭黑原料油消費量占蒽油總量的90%左右,深加工占10%左右;2014年,炭黑原料油占80%左右,深加工和蒽油加氫分別占據10%,蒽油加氫的引入擠占了炭黑原料油的供給市場;2017年,蒽油加氫再次擠占炭黑原料的供給市場,占比達到15%(圖1)。

圖1 2010、2014和2017年蒽油消費領域占比

(數據來源:五度易鏈研究中心)

(3)蒽油加氫項目分布與煤焦油深加工類似。蒽油加氫項目在國內興起于高油價時代,目的是延長傳統煤化工產業鏈、滿足進口替代需要和尋找更多的利潤增長點,加氫制得的產品主要應用于汽柴油產品的調和。蒽油加氫項目多為煤焦油深加工企業的延伸產業,因此分布和煤焦油深加工項目分布類似,主要分布在華北和華中,特別是河北和山東地區。

(4)蒽油加氫項目技術儲備不足,導致開工延期。自2013年油價下跌以來,蒽油加氫企業更加重視產品的精深加工,但由于工藝技術儲備不足,導致了高端產品質量不及進口產品,以及市場價格情況不佳等因素,部分項目出現停工、投產后延后開工等問題,部分采用沸騰床和懸浮床工藝的企業還處于工藝、設備改進期。

未來開工率不足的原因或從技術層面轉向上游供給

2017年蒽油加氫消費蒽油占比中,上游供給僅約34.65萬噸,遠遠低于已規劃的270 萬噸/a產能,目前投產的110萬噸/a,平均開工率也僅為31.5%。今后蒽油加氫將繼續擠占炭黑原料油的原料供給份額,勢必造成蒽油原料價格的上行;原料供應和產能的懸殊比,也可能導致擬建項目的延期開工;并且由于存在的技術問題,市場競爭中可能會淘汰一批缺少技術競爭力的企業,同時,進入該領域的企業數量增速將會減緩。

結語

蒽油是煤焦油深加工的初加工產品,后續深加工工藝產品較多,其中加氫改質工藝依托于高油價時代在我國得到了迅速發展。蒽油加氫產業主要分布在華東及華北地區,與煤焦油深加工類似;工藝主要借鑒煤焦油深加工,三種路線中主要采用固定床工藝,但由于技術儲備不足,導致開工延期及開工率不足;上游原料供給擠占了炭黑原料油份額,在未來將產能釋放后或將繼續增大擠占比例,導致原料蒽油價格上升;在市場競爭中可能會淘汰一批缺少技術競爭力的企業,同時使該領域的企業數量增速減緩。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論